Mal acuerdo de hipoteca fija por encima del 2,5% con banco

Mal acuerdo de hipoteca fija por encima del 2,5% con banco – Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Una hipoteca fija por encima del 2,5% sería un mal acuerdo con tu banco

¿Qué cifra de interés estamos dispuestos a aceptar a cambio de la certidumbre de lo que vamos a pagar mes a mes? Los tipos continuaron su escalada en junio, y el miedo de quienes quieren comprar un piso resulta razonable. Antes de aceptar una hipoteca fija a interés elevado, debes tener claro que no subirán para siempre.

El miedo a la incertidumbre está animando a los nuevos compradores de vivienda a cerrar hipotecas con un tipo fijo por encima del 2,5% e incluso cercano al 3%. Este elevado interés se extenderá en muchos casos, como la deuda, hasta más allá de nuestra jubilación. A él se le suman últimamente algunos requisitos adicionales, que no hacen otra cosa que añadir aún más gasto cada mes: algunas entidades te obligan a contratar un carísimo seguro del hogar, una alarma que en realidad no necesitas o a domiciliar tu nómina de forma perenne.

La pregunta más difícil de contestar en estos casos es si quienes la contratan están haciendo bien o mal. La experiencia de los últimos 20 años puede darnos algunas pistas. Empecemos por analizar algunos de los aspectos directamente asociados a esta decisión:

¿Cuánto tiempo se mantendrán altos los Tipos?

La decisión es del Banco Central Europeo y no responde a unas reglas de tiempo. Sin embargo, su valor, más o menos elevado, sí está ligado a la evolución de la economía de la Unión Europea. Unos tipos de interés altos durante muchos años supondrían una anomalía, sobre todo en el momento en que la inflación se considere controlada.

Además

Tengamos en cuenta que los tipos de interés no suben por capricho de la señora Christine Lagarde, o la presidencia de turno. El objetivo es mantener controlado el crecimiento económico en aquellos momentos en que lo hace a costa de precios desorbitados.

Cuando la inflación crece a la velocidad que lo hizo el pasado año, la forma de devolver el IPC a un ritmo de subida razonable es desanimar el gasto. Una forma efectiva y habitual de hacerlo es ofrecer un buen interés a los europeos por dejar su dinero quietecito en el banco durante cierto periodo de tiempo. Al mismo tiempo, ese porcentaje adicional que exigen las entidades por prestarnos el dinero nos obligará a replantearnos la compra. Es un comportamiento que se repite a lo largo de la historia económica, en los mismos momentos de sus ciclos, y de momento ha resultado efectivo.

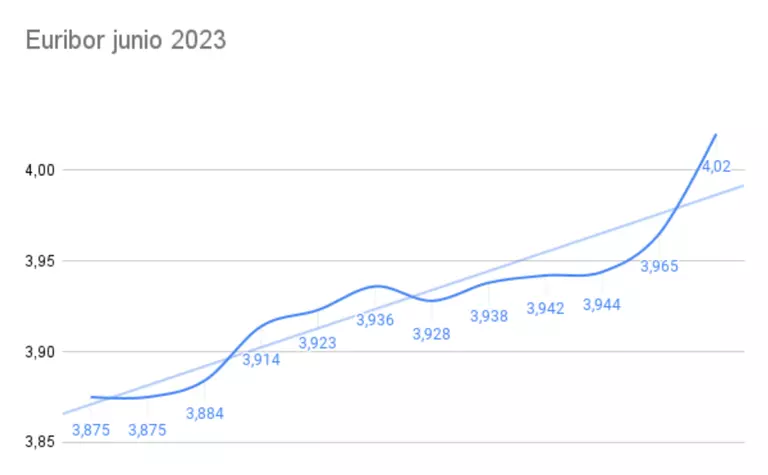

La tendencia de los tipos continuará al alza durante un tiempo más: está previsto que rocen el 4% en diciembre de este año, y que durante todo 2024 se mantengan por encima del 3%. De hecho, el Euribor ya está evolucionando en dirección ascendente en previsión de lo que viene.

Sin embargo,

En el momento en que los precios recuperen la normalidad de subida, lo esperado es que el BCE comience a moderarlos poco a poco. De hecho, la evolución cíclica de la economía sugiere que en algún momento regresaremos incluso a esos largos periodos en que, con la economía más tranquila, nadie nos ofrezca nada por ahorrar, y los tanto los tipos como el Euribor caigan al mínimo, casi a cero, para volver a animarnos a gastar.

Por desgracia para quienes están pensado en comprar vivienda, ese momento no llegará probablemente ni en dos años, ni en tres, ni en cuatro. Habrá que dar un margen a la economía para recuperarnos de la inflación que tanto ha complicado el sostenimiento de quienes, por sus ingresos, ni siquiera antes tenían capacidad de ahorro. Eso sí: para compensar, lo habitual es que el precio de los bienes inmuebles consiga moderarse coincidiendo con ese periodo de desconfianza en la inversión. Lo hará, previsiblemente, de una forma más discreta en las localidades donde la demanda nunca es inferior a la oferta, es decir, donde siempre hay gente interesada en comprar, independientemente del momento económico, de la tasa de desempleo y del precio de los bienes.

¿Es arriesgado optar por un interés variable?

Para dar respuesta a esta pregunta, aunque no exista certeza, podemos observar la evolución de los tipos en los últimos años:

Una persona que firmara una hipoteca hace 20 años habrá disfrutado de unos doce con los tipos por debajo del 1%. De ellos, de hecho, durante más de 6 años el BCE prestaba dinero a los bancos al 0%, con periodos anexos cercanos ese porcentaje. Quienes consiguieron un interés variable sin cláusula suelo habrán vivido un largo periodo de gran desahogo económico, ya que el Euribor se mantuvo durante 10 años por debajo del 1%, y cinco de ellos en negativo.

En el lado contrario se sitúan algunos años a intereses más altos. Principalmente, los anteriores a 2008, cuando sí se mantuvo por encima del 4%, concretamente en el 4,25 durante el periodo más largo a unos tipos altos. A partir de entonces se observa una moderación al 2,5%, que rápidamente cae al 1%.

Además

Si observamos la evolución del Euribor, en todo ese periodo tan sólo se mantuvo cuatro años por encima de la cifra a la que hacíamos referencia al inicio del artículo: el 2,5% que ahora mismo firma tanta gente con los ojos cerrados. Eso representa sólo una quinta parte de todo el periodo de deuda.

Para quien firmó hace 15 años a interés variable, la hipoteca casi se ha pagado sola. Con intereses tan bajos durante la mayor parte del tiempo, la conclusión no tiene discusión: para ellos fue una muy rentable cerrarla a interés variable. De hecho, si les hubieran propuesto un atractivo fijo al 1% habrían perdido dinero.

No hay certeza en el comportamiento de los intereses, y la incertidumbre es un mal complicado de llevar para muchos compradores. Tal vez para ellos algo intermedio pueda ser una hipoteca mixta, más dura durante los primeros años, y más flexible en los siguientes. La decisión dependerá de cada cuál y de su tolerancia al riesgo.

Las odiosas cláusulas suelo

Tu hipoteca y la de la mayoría de los hipotecados no depende exactamente de los tipos de interés, sino que varía al son del Euríbor, pero existe una relación directa entre ambos. El Euribor es el precio al que los bancos europeos se intercambian dinero entre sí, y por supuesto ese interés va a moverse al mismo ritmo que marca el BCE.

El mayor problema para los que tienen una hipoteca a interés variable asociada al Euribor es que normalmente va unida a una cláusula suelo. De este modo, cuando los tipos están a niveles bajísimos, como lo han estado durante los años previos a la actual situación económica, las entidades se aseguran de que tú sigas pagando ese extra adicional.

El éxito en las negociaciones con los bancos a la hora de firmar una hipoteca a interés variable es acordar un suelo lo más bajo posible, algo que no resulta descabellado en este momento concreto en que cada vez es más difícil cerrar un interés fijo razonable. Cuando ni los propios bancos pueden predecir hasta dónde subirán los tipos, existen muchas más facilidades para quienes están dispuestos a asumir posibles fluctuaciones.