Tipo impositivo efectivo (TIE) Tabla Códigos

Tipo impositivo efectivo (TIE) Tabla Códigos. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

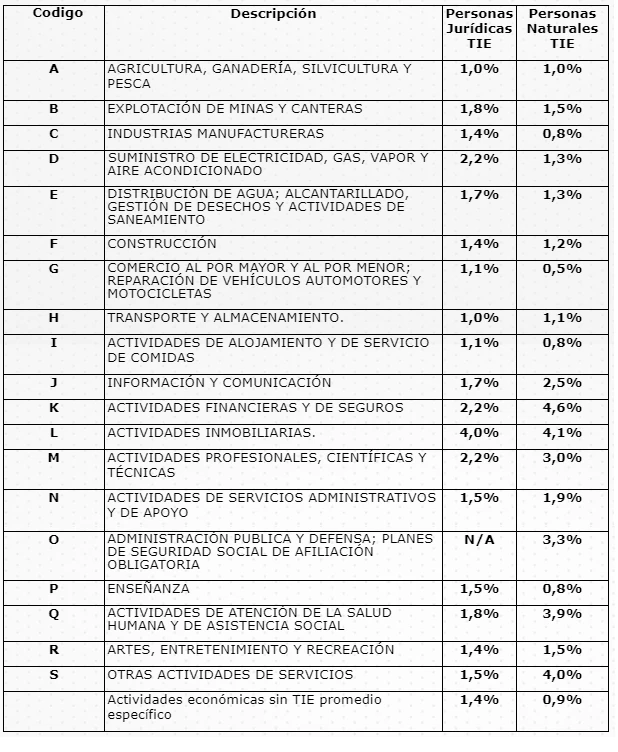

Tipo impositivo efectivo (TIE)

Se establece el tipo impositivo efectivo (TIE) promedio de los contribuyentes del ejercicio fiscal 2018 y las normas que regulen los límites, condiciones, mecanismos, procedimiento y control posterior para la devolución del excedente del anticipo del impuesto a la renta pagado con cargo al ejercicio fiscal 2018.

Aplicación del TIE promedio de los contribuyentes en la devolución del excedente del anticipo de impuesto a la renta.- Para la devolución del excedente del anticipo de impuesto a la renta pagado con cargo al ejercicio fiscal 2018, los contribuyentes deberán realizar lo siguiente:

- Verificar que el anticipo pagado con cargo al ejercicio fiscal 2018 sea mayor al impuesto causado del mismo ejercicio fiscal;

- Calcular su TIE individual, que será el resultado de dividir el anticipo pagado con cargo al ejercicio fiscal 2018 para el monto que corresponda a la casilla denominada «Total Ingresos», de la respectiva declaración de impuesto a la renta del ejercicio fiscal 2018;

- Comparar su TIE individual con el TIE correspondiente al tipo de contribuyente, según sea el caso, establecido en el artículo anterior; y,

- En caso de que el TIE individual mencionado en el número 2 de este artículo, sea mayor al TIE promedio de los contribuyentes. La diferencia entre ambos deberá multiplicarse por el monto que corresponda a la casilla denominada «Total Ingresos». De la respectiva declaración de impuesto a la renta del ejercicio fiscal 2018. Este resultado será el monto máximo sobre el cual se aplicará la devolución, sin embargo, en ningún caso el valor objeto a devolución de anticipo de impuesto a la renta previsto en esta Resolución. Podrá ser mayor a la diferencia entre el anticipo pagado y el impuesto causado.