Qué neobancos ofrecen hipotecas

Qué neobancos ofrecen hipotecas. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página para poder ayudarte. También puedes participar en el WhatsApp Ecuador.

Qué neobancos ofrecen hipotecas

Los neobancos ofrecen varias ventajas sobre la banca tradicional, como comisiones reducidas o inexistentes, cuentas con alta rentabilidad y una experiencia de usuario digital, sencilla y accesible. Sin embargo, el mercado hipotecario sigue siendo una asignatura pendiente: la mayoría de usuarios prefieren acudir a sucursales físicas, como afirmaba la Autoridad Catalana de la Competencia en una declaración de junio de 2025. Aún así, algunas entidades fintech están desafiando a los bancos en este terreno y ofrecen opciones para financiar la compra de vivienda.

Aunque los neobancos empezaron ofreciendo servicios básicos como cuentas corrientes, tarjetas o depósitos con rentabilidades atractivas, algunos han comenzado a diversificar su oferta con productos financieros más complejos. Una hipoteca representa una fuente estable de ingresos a través del pago de intereses y comisiones y garantiza la permanencia de los clientes, por lo que es una buena estrategia de fidelización.

En la actualidad, hay pocas entidades bancarias digitales que lo ofrezcan. En este artículo, hablamos de cómo están posicionadas N26, Revolut, MyInvestor o EVO Banco y analizamos si son una alternativa competitiva.

MyInvestor te ayuda a encontrar hipoteca

La fintech MyInvestor permite financiar al 100% tu casa, «sin necesidad de tener el 20% del precio para la entrada y otros gastos», tal y como señalan en la página oficial. Los usuarios solo deben entrar en la sección de la web, iniciar sesión en su cuenta y darle a «Solicitar mi hipoteca».

«MyInvestor podrá cobrar una comisión de apertura, cuya cuantía será del 2 % sobre el importe del préstamo para principales de hasta 200.000 €, con un mínimo de 1.500 €, y del 1 % para principales superiores a 200.000 € -comenta la firma-. La diferencia en la comisión de apertura (2 % para préstamos hasta 200.000 € y 1 % para importes superiores) responde a los costes asociados a la gestión y tramitación del préstamo, que tienen un mayor impacto proporcional en operaciones de menor cuantía».

La empresa ofrece hipotecas a tipo fijo durante toda la vida, con un aval del ICO que cubre hasta el 20% del importe el préstamo (o 25% si la vivienda tiene calificación energética D o superior). Este aval tiene una vigencia máxima de 10 años, independientemente del plazo total del préstamo. Hay otra modalidad hipotecaria a tipo fijo, que se divide en dos tramos de tipo de interés, sin aval ICO. Al principio, con un interés más bajo y el segundo con uno más alto hasta vencimiento.

Según explican en su página web, también colaboran con las principales entidades financieras de España para «encontrar el préstamo perfecto». La compañía analiza cada situación de manera personalizada «completamente gratis». De esta forma, sus clientes podrán escoger la mejor opción del mercado fácilmente. MyInvestor se encargará de buscar la mejor solución, dependiendo de tu situación. Comprobarán si puedes recibir apoyo de diversas fuentes:

- Del Estado (ayuda pública). Avales con respaldo público a través de programas de financiación del ICO o ayudas de tu Comunidad Autónoma.

- De tus padres. Pueden convertirse en tus avalistas, lo que facilita el acceso a una hipoteca sin necesidad de una entrada.

- De MyInvestor. Se encargan de encontrar la mejor solución teniendo en cuenta tu situación y necesidades.

Revolut quiere dar hipotecas

Actualmente, a 4 de julio de 2025, Revolut no ofrece hipotecas para comprar una vivienda en España. Sin embargo, sí que conceden préstamos de 2.000 a 30.000 € con una tasa anual equivalente (TAE) a partir del 7%, para las «reformas del hogar». Además, la compañía deja a sus clientes fraccionar sus cuotas durante un máximo de 8 años.

Antoine De Nel, Global Chief Growth de la compañía, confirmó que la firma considera traer las hipotecas a España entre los años 2026 y 2027, tal y como informamos en ADSLZone en junio de este año.

Aunque no concedan hipotecas en Revolut España, sí que están introduciéndose en el mercado hipotecario en otros países. Joe Heneghan, director ejecutivo de Revolut Europa, comentó que la fintech concedería préstamos hipotecarios en Irlanda muy pronto, según una publicación de The Irish Times en abril de 2025.

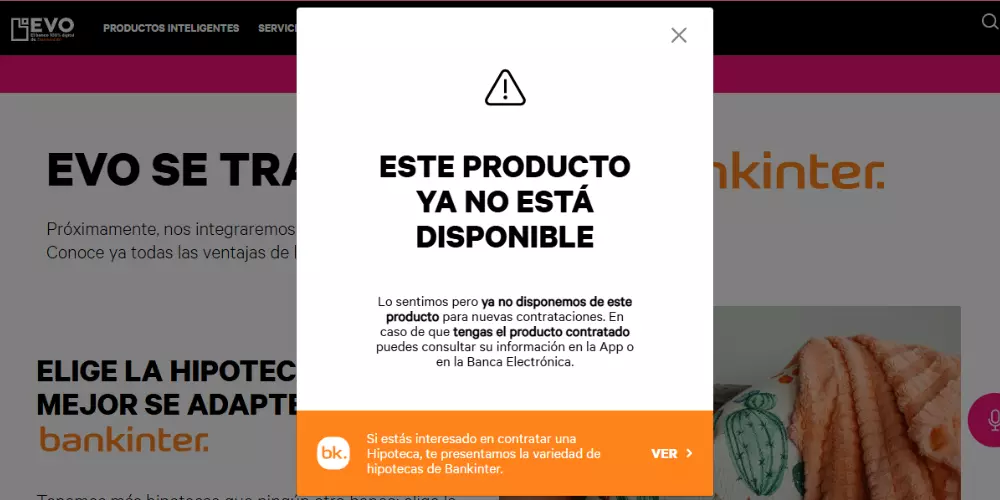

EVO Banco ya no ofrece hipotecas

Uno de los pioneros de la banca digital en ofrecer hipotecas fue EVO Banco. Posiblemente, si estabas buscando pedir un préstamo para comprar una casa con un neobanco, hayas escuchado hablar de este servicio. No obstante, la fintech se fusionó con Bankinter el 1 de abril de 2025 y, en la página web, aclaran que este producto ya no está disponible.

Pese a que no dispongan de hipotecas para nuevas contrataciones, la compañía explica que los clientes pueden pedir una con Bankinter. Existen diferentes opciones:

- Hipoteca Fija. Pagas lo mismo todos los meses. El tipo de interés no varía.

- Hipoteca Variable. Se adapta al mercado. Las cuotas podrían subir o bajar en función de las variaciones del euríbor.

- Hipoteca Mixta. Durante los primeros años, las cuotas serán fijas; después, pasas a interés variable.

- Hipotecas para Jóvenes. Si tienes menos de 36 años, puedes elegir entre:

- Hipoteca joven, para pagar tu casa hasta en 40 años.

- Hipoteca joven 90, con una financiación de hasta el 90%.

- Hipoteca Casa Eficiente. Si la vivienda que compras cumple con los requisitos de vivienda energéticamente eficiente, cuentas con mejores condiciones, independientemente del tipo de hipoteca que elijas.

- Hipoteca Dual. Esta nueva modalidad de Bankinter permite combinar el interés fijo y el variable a la vez, en la proporcion que tú elijas.

¿N26 ofrece hipotecas?

Todavía no hay noticias de que N26 quiera ofrecer hipotecas a sus clientes. Sin embargo, los usuarios que utilizan este neobanco como cuenta principal pueden solicitar un préstamo con otra entidad financiera. En un hilo de Reddit, un usuario llamado ‘cu___chulainn’ planteaba esta duda. Según había investigado, los bancos podrían no aceptar los estados de N26 como prueba de ahorros porque no tenían fechas ni totales.

No obstante, otros usuarios le respondieron que no había ningún problema y que, desde hace años, N26 sí que ofrece las fechas de los movimientos de la cuenta en los extractos. «Actualmente, estoy en el proceso de la hipoteca y mi corredor no tuvo ningún problema con esto en absoluto, ya que mi salario se paga en ella y los extractos pueden mostrar ahorros, por lo que deberías estar bien», contestó ‘evankelly3’.