Nuevos planes de pago ARBA

Nuevos planes de pago ARBA: requisitos y beneficios – Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Se podrán incluir los impuestos Inmobiliario -Básico y Complementario-, Automotores, Embarcaciones Deportivas, Ingresos Brutos, Sellos y la omisión de los Agentes de Recaudación Y las facilidades caídas durante la pandemia

Con el afán de ayudar al contribuyente, a cumplir con sus obligaciones tributarias, la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) ofrece la posibilidad de regularizar planes de pago que se hayan dejado de abonar entre el 1 de marzo 2020 y el 31 de diciembre de 2021. Para acceder a un plan de pago, los contribuyentes deberán ingresar en la página web del organismo recaudador, con CUIT y la Clave de Identificación Tributaria (CIT).

En caso de no contar con esta clave, se podrá obtener de 4 formas diferentes:

1) On line AFIP – Personas Humanas con Clave de AFIP (Nivel 3). Es la menos aconsejable;

2) On line Mi Argentina – Personas Humanas con Clave de Mi Argentina (Nivel 3). Se sugiere siempre usar esta por la practicidad que posee;

3) On line ARBA – Personas Humanas y Jurídicas con datos de los pagos de los impuestos. Se aconseja tener los comprobantes de pago y/o las declaraciones juradas presentadas. Para los impuestos Inmobiliario, Automotor y Embarcaciones Deportivas el sistema solicitará información de los últimos 5 pagos. En el caso de Ingresos Brutos requerirá las últimas 6 posiciones; y

4) Presencialmente en Centros de Servicio Local habilitados.

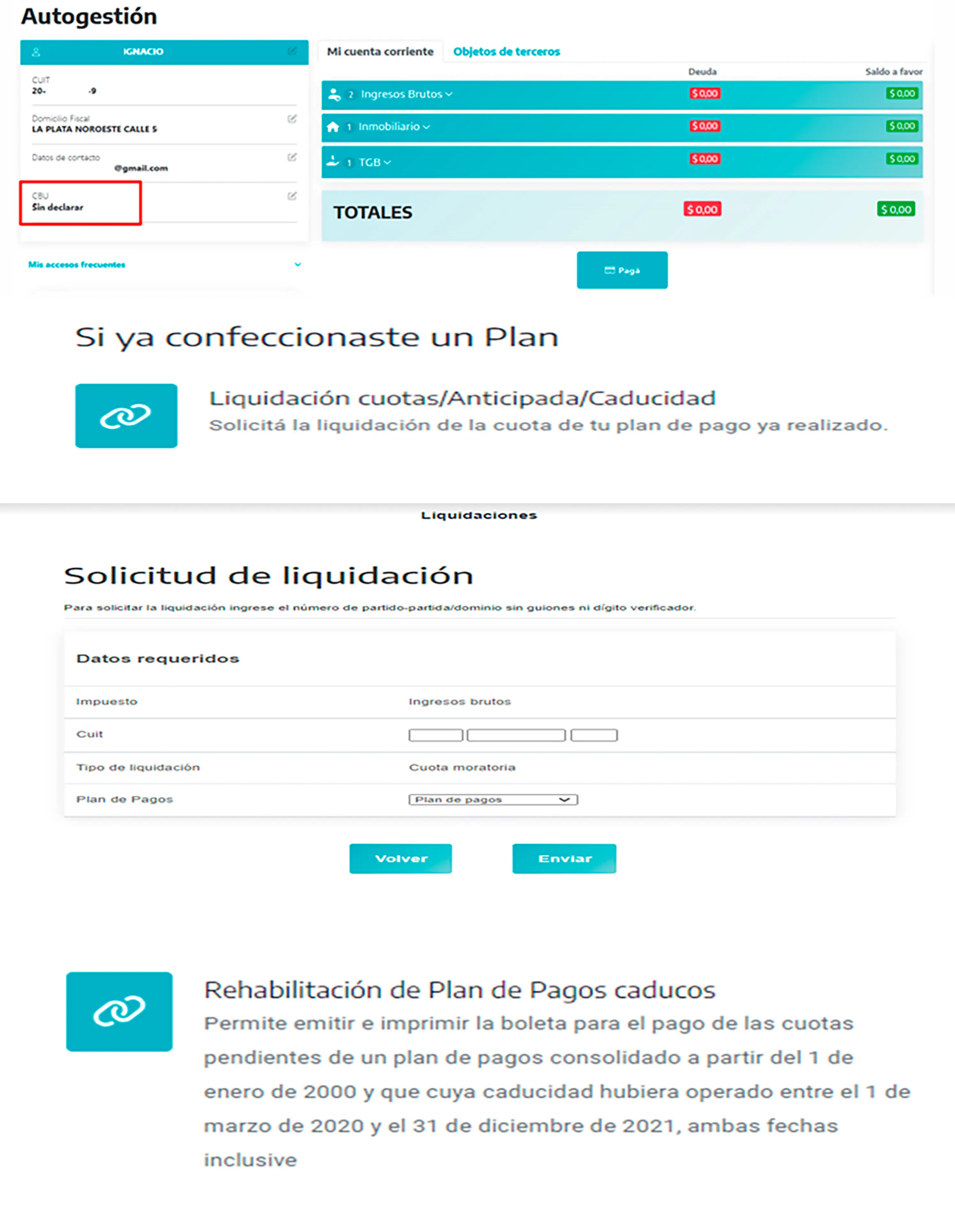

Sistema Online

Seguidamente se tendrá que cargar un CBU (Clave Bancaria Única), solo en el caso de adherir al débito automático de las cuotas.

Finalmente se elegirá el plan de la obligación tributaria a regularizar. Para ello proponen diferentes opciones de acuerdo con la situación del contribuyente:

a) Deudas vencidas antes del 2023, con opción a débito automático o sin débito automático. En esta alternativa, no se incluyen los planes caducos, que tienen un tratamiento especial;

b) Deudas vencidas en 2023, donde también el contribuyente podrá seleccionar si desea o no adherirse al débito automático. No se podrán incluir en este ítem las deudas de los agentes de recaudación, por gravámenes que hayan omitido retener y/o percibir, y por retenciones y/o percepciones efectuadas y no ingresadas o ingresadas fuera de término. Tampoco se tendrán en cuenta las multas; las deudas de contribuyentes del Impuesto sobre los Ingresos Brutos provenientes del Régimen Simplificado ni las deudas reclamadas mediante juicio de apremio o de ejecución fiscal; y las deudas del Impuesto sobre los Ingresos Brutos sometidas a proceso de fiscalización, de determinación o en discusión administrativa; y

c) Deudas en instancia judicial, que a la vez pueden tener o no medida cautelar.

La primera cuota vencerá el día 10 del mes siguiente a la adhesión del plan

En cuanto a las formas de pago, la primera cuota vencerá el día 10 del mes siguiente a la adhesión del plan; y en caso de que se hubiese elegido la opción que no sea por debito se podrá abonar mediante red de cajeros de los bancos, o bien en efectivo.

Habrá que considerar que en la última alternativa de pago se tendrá que imprimir la boleta correspondiente, para ello se ingresa en la página de internet de ARBA, se busca el concepto por el cual se tiene deuda; y finalmente se ingresa en la siguiente solapa;

Seguidamente se completará una pantalla;

En lo referente a la Rehabilitación de Planes caducos, el sistema prevé ingresar a través de la siguiente solapa:

Esta opción estará en vigencia desde el 13 de marzo hasta el 31 de diciembre de 2023 y contará con el beneficio que si al 1 de enero de 2024 el plan se encuentra rehabilitado (si abonó todas las cuotas vencidas e impagas conforme a la norma que le dio origen al plan para que no entre en caducidad) mantiene los beneficios implementados originalmente.

Para estos casos los requisitos de adhesión son: tener constituido el plan de pagos previo y que se haya consolidado a partir del 1 de enero de 2000, y la caducidad se originó entre el 1 de marzo de 2020 y el 31 de diciembre de 2021, ambas fechas inclusive.

Para Planes de Pagos de deudas prejudiciales que hubiesen caducado y se hubiera iniciado el juicio de ejecución fiscal, es necesario acreditar el pago de costas y gastos

La normativa destaca que para Planes de Pagos de deudas prejudiciales que hubiesen caducado y, como consecuencia de ello, se hubiera iniciado el correspondiente juicio de ejecución fiscal, es necesario acreditar el pago de costas y gastos.

Vencimientos

Algunas curiosidades de esta rehabilitación son que las cuotas conservan su vencimiento original, y que una vez liquidas vencen al quinto día hábil.

Por su parte, la desventaja principal es que se le adicionará el interés calculado desde la fecha de vencimiento original al momento de liquidación de la cuota mencionada.

A modo de conclusión, se les recuerda a los contribuyentes que cada vez que se adhieran a un plan de pagos, tendrán que estar atentos al pago o débito de la cuota, de lo contrario caducan. Dentro de las causas posibles se encuentran:

1) El mantenimiento de dos cuotas impagas -incluido el anticipo- consecutivas o alternadas, al vencimiento de la cuota siguiente;

2) El mantenimiento de alguna cuota o anticipo impagos al cumplirse noventa días corridos del vencimiento de la última cuota del plan;

3) El mantenimiento de la liquidación en un sólo pago sin cancelación al cumplirse noventa días corridos desde su vencimiento; y

4) En caso de las modalidades en tres o seis pagos, se producirá por el mantenimiento de cualquiera de esos pagos sin cancelación al cumplirse noventa días corridos desde el vencimiento para el pago del previo.