Impuesto a la renta sobre herencias SRI

Impuesto a la renta sobre herencias, legados, donaciones y todo incremento patrimonial a título gratuito SRI

Impuesto sobre herencias

Antecedentes

Impuesto sobre herencias:

El Impuesto sobre herencias y donaciones está vigente en Ecuador desde 1927.

El Impuesto sobre herencias está vigente en casi todos los países de la región, entre ellos Colombia, Chile, Bolivia, Argentina, Brasil, República Dominicana y Venezuela.

Otros países que gravan este Impuesto sobre herencias son: Estados Unidos, Reino Unido, Alemania, Francia, Bélgica, Holanda, Suecia, Japón, entre otros.

¿Qué grava este Impuesto sobre herencias?

- Herencias

- Legados

- Donaciones

- Hallazgos

- Otra transacción a título gratuito

¿Cuándo se causa el Impuesto sobre herencias?

Herencias y legados.- Delación (aceptación de la herencia por parte de los beneficiarios)

Donaciones y otros actos y contratos .- Acto o contrato de transferencia

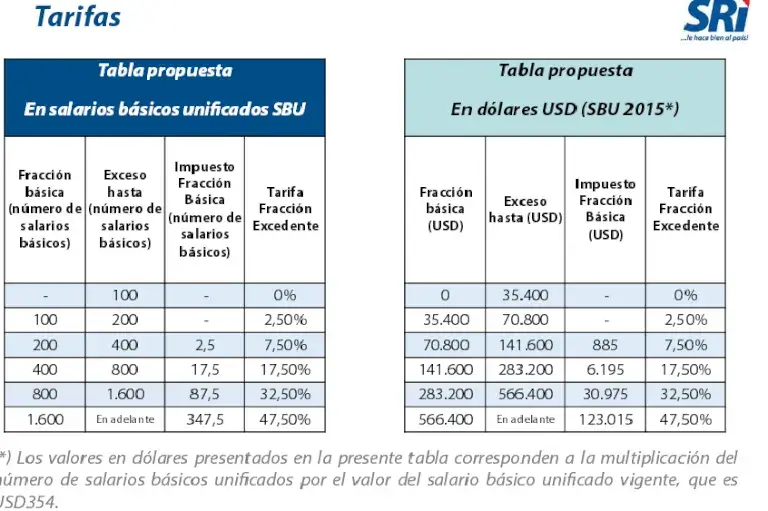

¿A quién grava el Impuesto sobre herencias?

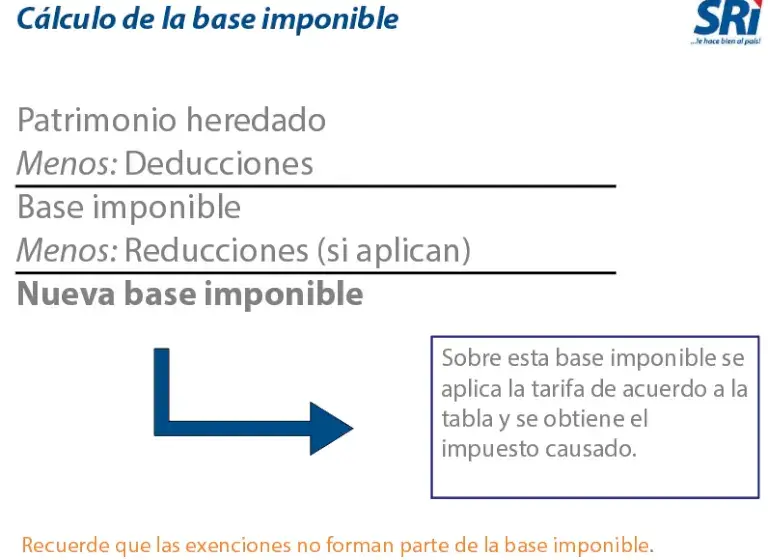

Reducciones

- Cuando dentro del total de la herencia existe un bien inmueble (se aplica solo sobre el valor de herencia del bien inmueble);

- Cuando el heredero es un hijo menor de edad;

- Cuando el heredero es un hijo con discapacidad; y,

- Cuando los herederos son padres con discapacidad.

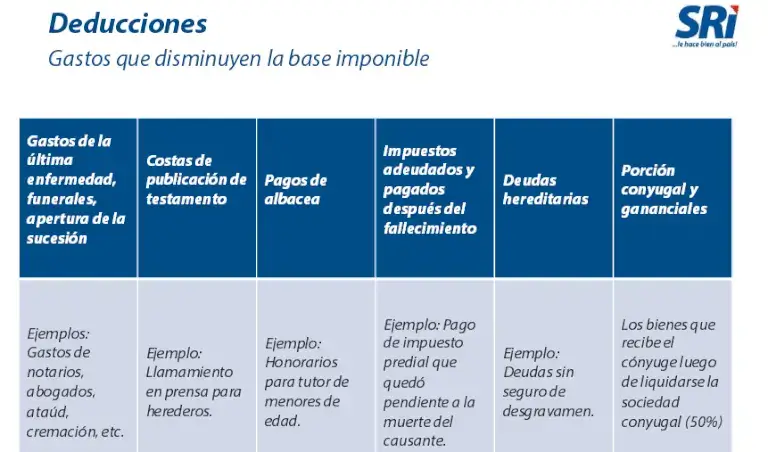

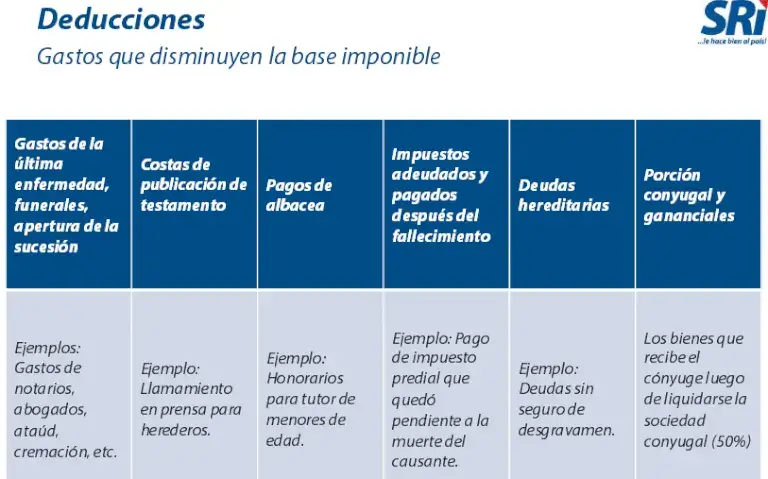

Exenciones

- El Estado, sus instituciones y las empresas públicas reguladas por la Ley Orgánica de Empresas Públicas LOEP.

- Los Estados extranjeros y organismos internacionales reconocidos por el Estado ecuatoriano.

- Aquellos sujetos exonerados en virtud de convenios internacionales.

- Los beneficiarios de importes por seguros de desgravamen y de vida.

- Los beneficiarios de asignaciones, estipendios, becas, fondos no reembolsables y toda clase de donaciones efectuadas por el Estado o el Seguro Social a título gratuito .

- Las empresas de economía mixta, en la parte que represente la participación del sector público.

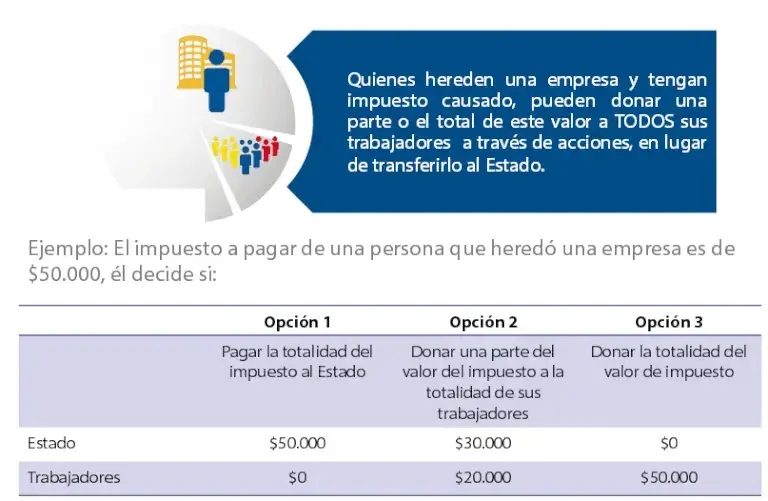

- La transferencia a título gratuito de las acciones o participaciones de una sociedad a favor de la totalidad de los trabajadores (democratización del capital) .

- Autoconsumo.

- Herencias, legados o donaciones de muebles de uso doméstico, libros o el ajuar de la casa.

- Todo tipo de transferencias a título gratuito de carácter obligatorio establecidas por Ley excepto las relacionadas con derechos sucesorios conforme a las reglas del Código Civil.

- Donaciones para damnificados de desastres naturales, de conformidad con los requisitos que se establezcan en el reglamento.

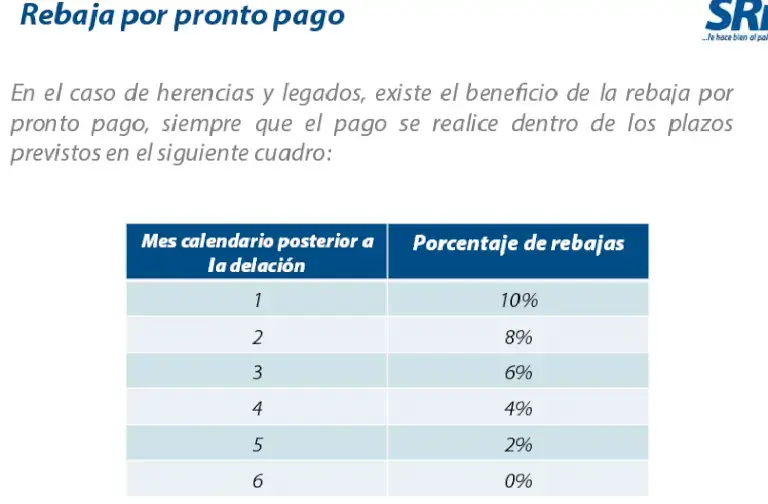

Plazos para declarar

HERENCIAS Y LEGADOS:

- 6 meses desde la delación.

DONACIONES Y OTROS ACTOS Y CONTRATOS A TÍTULO GRATUITO:

- Previo a la inscripción de la escritura o celebración del contrato pertinente; o,

- Previo al acto o contrato que transfiera el derecho cuando no sea obligatoria su inscripción.

PRESUNCIONES:

- 6 meses desde la celebración o realización de los actos o contratos que motivaron la presunción.

Descuento por democratización del capital

Ejemplo 1:

Vivienda heredada – dos hijos

Ejemplo 2:

Vivienda heredada – un hijo

Ejemplo 3:

Democratización de capital

Una familia ecuatoriana conformada por padre, madre y 2 hijos. Fallece el padre y deja una herencia de $1.400.000 que comprende un bien inmueble por $400.000 y una empresa por $1.000.000. Uno de los hijos dona el monto total del impuesto causado en acciones a sus trabajadores.