Impuesto Plusvalia SRI

Impuesto a las utilidades y plusvalía e impuesto a la ganancia extraordinaria en la transferencia de bienes inmuebles -SRI

Impuesto Plusvalía

¿Por qué la implementación del nuevo régimen de Impuesto Plusvalía?

Impuesto Plusvalía y el porque de su implementación:

- Controlar la evasión que surge del registro subvalorado de precios de compra-venta.

- Combatir la desigualdad desincentivando la ganancia ilegítima.Lograr un acceso equitativo a los bienes inmuebles.

- Luchar contra la especulación.

Impuesto Plusvalía

¿Qué grava?

Ganancia extraordinaria en la transferencia de dominio de bienes inmuebles rurales o urbanos.

¿Quiénes pagan?

Las personas naturales, sucesiones indivisas y las sociedades que transfieran bienes inmuebles.

¿Quiénes se benefician?

La ciudadanía a través de la re distribución de los recursos.

¿Mi bien inmueble paga Impuesto Plusvalía?

- De acuerdo al Código Orgánico de Organización, Territorial, Autonomía y Descentralización (COOTAD), un bien que superó los 20 años ya no genera utilidades.

- Se asume que el Proyecto de Ley del Impuesto Plusvalía se aprueba en el mes de septiembre del año 2015

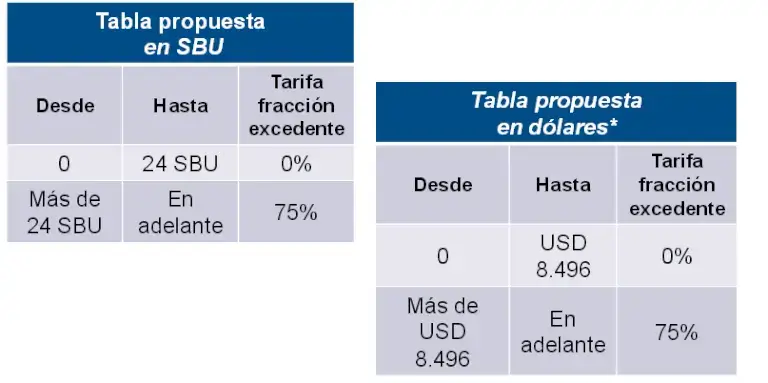

¿Cuáles son las tarifas del Impuesto Plusvalía de acuerdo al Proyecto de Ley?

El salario básico unificado (SBU) para el año 2015 es USD 354.

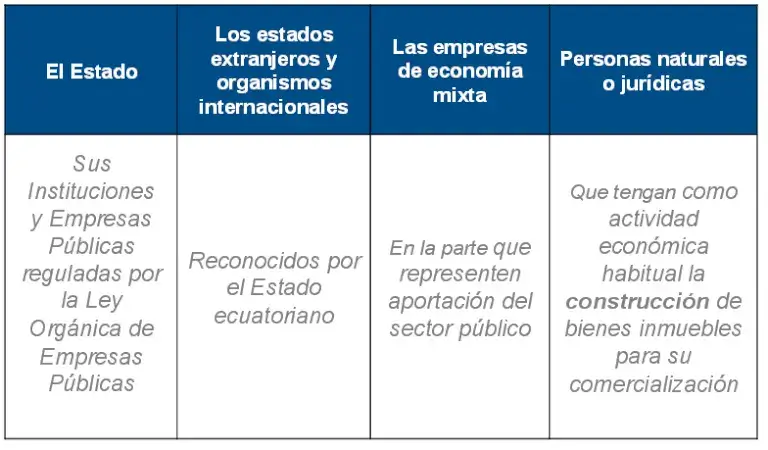

¿Quiénes no pagan el Impuesto Plusvalía?

¿Cuáles son las transferencias de bienes inmuebles que no son objeto del Impuesto Plusvalía?

- Sucesiones por causa de muerte (herencia).

- Donaciones.

- Rifas y sorteos.

- Remates o ventas realizadas judicialmente o por instituciones del Estado.

- Dación en pago de inmuebles por parte del deudor o garante del deudor, para la cancelación de deudas.

¿Cuándo se declara y paga el Impuesto Plusvalía?

1. Previo al otorgamiento de las escritura correspondiente.

2. En las condiciones que establezcan los g obiernos autónomos descentralizados municipales y distritos metropolitanos autónomos.

¿Cuáles son las responsabilidades de los notarios y registradores de la propiedad?

- Informar las transferencias de bienes inmuebles otorgados o inscritos ante ellos.

- En la forma, plazos y condiciones que el SRI establezca.

¿Cuáles son los medios de comprobación del valor de la transferencia?

El valor de venta de bienes inmuebles será el mayor valor de los siguientes medios de comprobación

1. Valores que figuran en los registros y catastros oficiales.

2. Valor correspondiente a transferencias anteriores del mismo bien o similares.

3. Avalúos realizados por peritos debidamente acreditados.

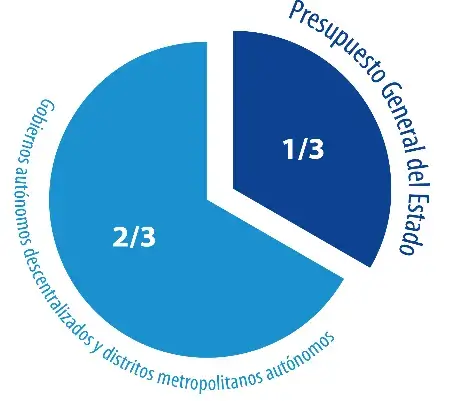

¿Cuál es el destino de la recaudación del Impuesto Plusvalía?

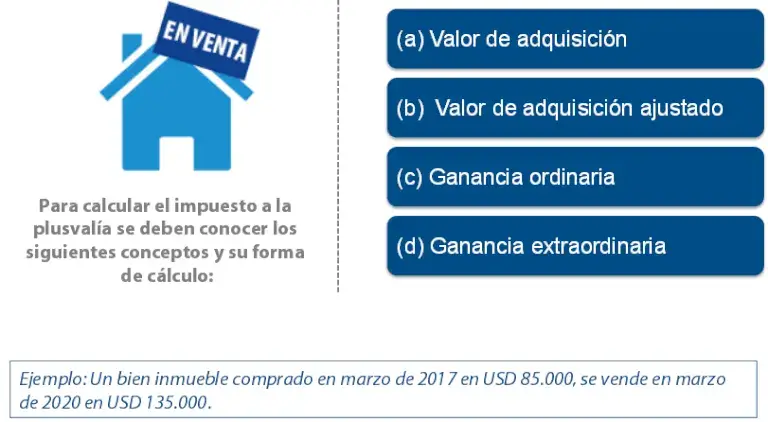

¿Qué se necesita conocer para calcular el Impuesto Plusvalíasegún el Proyecto de Ley?

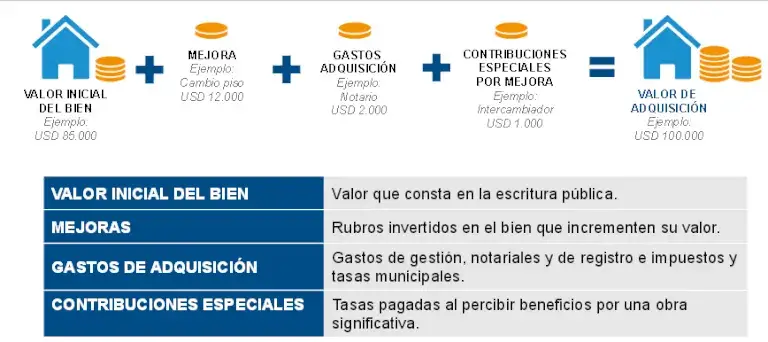

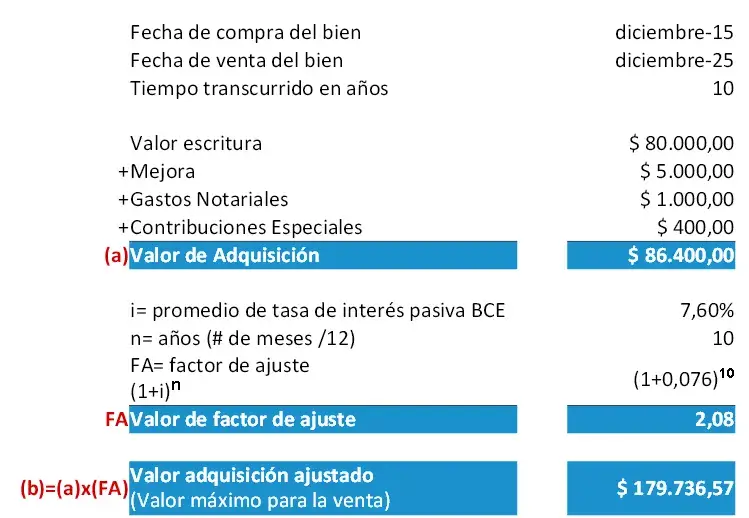

(a) ¿Qué es y cómo se calcula el valor de adquisición?

El valor de adquisición es el valor de compra del bien más las inversiones y gastos de adquisición realizados en el mismo.

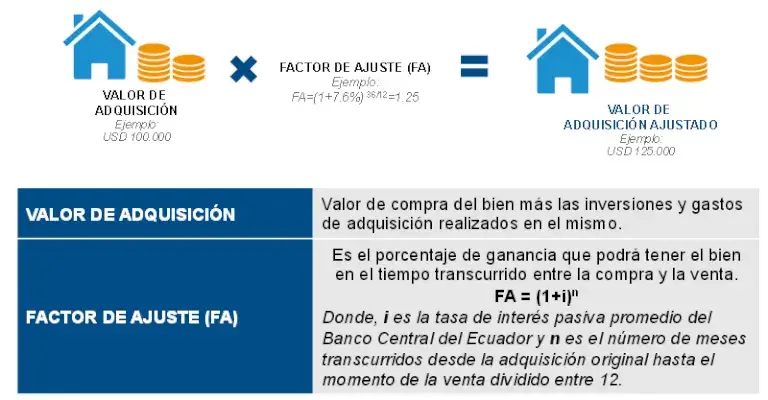

(b) ¿Qué es y cómo se calcula el valor de adquisición ajustado?

Es el valor del bien ajustado a la fecha de venta. Si el precio de la venta es igual o menor a este valor, no grava impuesto.

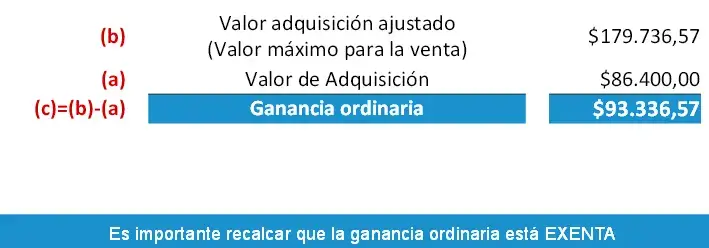

(c) ¿Qué es y cómo se calcula la ganancia ordinaria?

Es la ganancia que el vendedor hubiera obtenido por invertir su capital en una institución financiera en lugar de comprar el bien inmueble. Este monto se considera una ganancia justa y normal, es decir, se obtiene sin especulación.

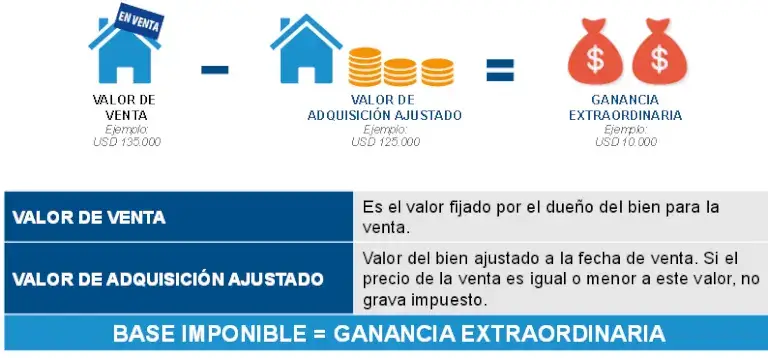

(d) ¿Qué es y cómo se calcula la ganancia extraordinaria?

Es la diferencia entre el valor de venta y el valor de adquisición ajustado.

¿Cómo aplico las tarifas para obtener el impuesto causado?

¿Cómo se calcula el Impuesto Plusvalía según la normativa vigente?

Según lo establecido en el Código Orgánico de Organización, Territorial, Autonomía y Descentralización (COOTAD):

Ejemplo: El valor de adquisición de un bien comprado en marzo de 2014 es de USD 100.000. Este bien se vende en marzo de 2017 en USD 135.000.

El cálculo de los valores a pagar se obtiene mediante el uso de la calculadora que se encuentra en www.sri.gob.ec

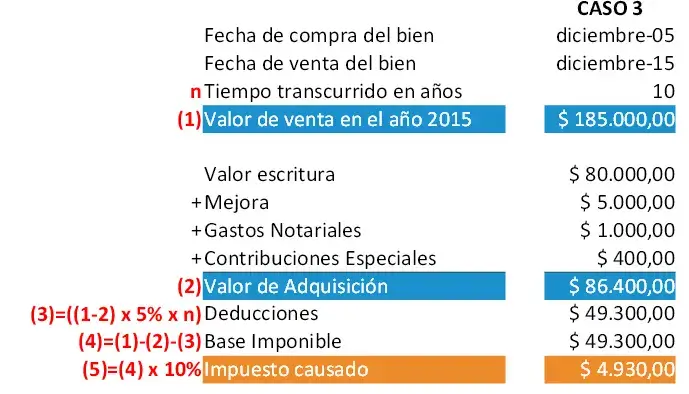

EJEMPLO – Si el bien inmueble que se venderá fue comprado después de la aprobación de la Propuesta de Ley

EJEMPLO – Si el bien inmueble que se venderá fue comprado antes de la aprobación de la Propuesta de Ley