Cuatro hipotecas a tipo fijo para protegerte de la subida del euríbor

El índice de referencia crediticia cerró el mes de agosto con la primera subida en lo que va de año. Pese a que se trata de un incremento mínimo, 0,035%, es importante analizar bien el mercado antes de firmar un préstamo hipotecario. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página para poder ayudarte. También puedes participar en el WhatsApp Ecuador.

El euríbor ha puesto fin a los siete meses consecutivos de descenso. El índice de referencia crediticia registró una mínima subida de 0,035 puntos y, pese a la preocupación habitual cuando existe un cambio de tendencia, en este caso este incremento no se va a traducir en una hipoteca más cara, al contrario.

Las hipotecas variables que se revisen tomando como referencia este nuevo índice van a seguir bajando de precio, puesto que hace doce meses el índice estaba todavía más alto. Pese a que los expertos afirman que no se esperan incrementos drásticos los próximos meses, siempre es importante estudiar qué alternativas a tipo fijo existen en el mercado hipotecario antes de firmar el préstamo para una nueva vivienda.

Todas las hipotecas que a continuación te presentamos han sido consultadas a fecha de hoy, 2 de septiembre, a las 7.00 horas.

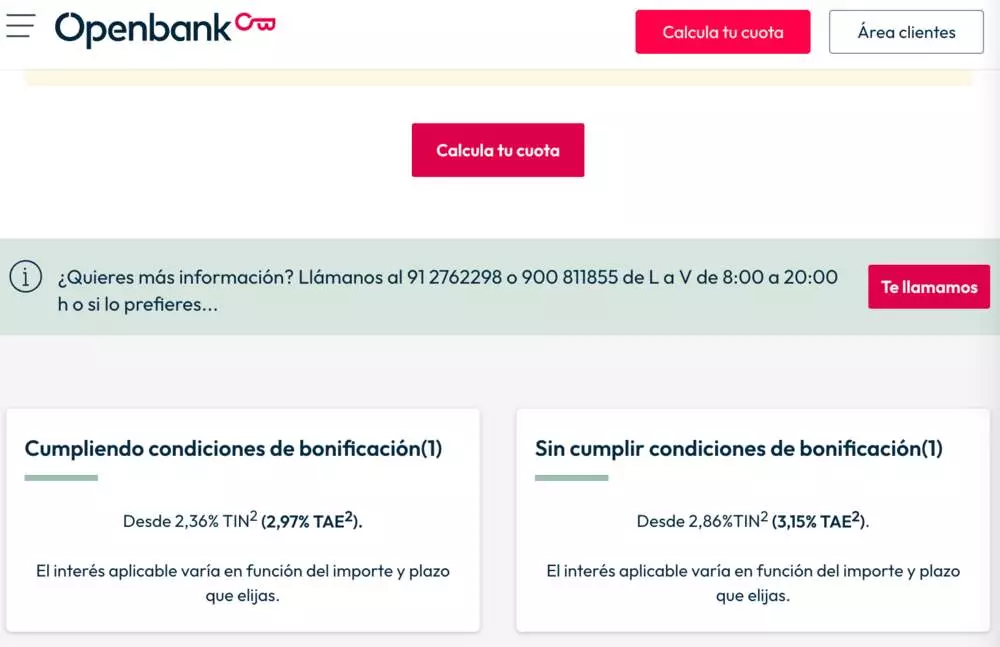

Hipoteca Open Fija de Openbank

Una de las opciones más interesantes con interés de tipo fijo llega de la mano de Openbank. La entidad ofrece un préstamo que reduce el tipo de interés a medida que cumplimos más condiciones de bonificación, lo que nos permite ahorrarnos una buena cantidad de dinero, en función de la cantidad total de crédito que tengamos que contratar.

Además, una de las ventajas más interesantes que nos ofrece es que podemos calcular la cuota online introduciendo todos los datos de la propiedad en la que estemos interesados, lo que nos va a ayudar a realizar la comparación con el resto de las opciones.

SI cumplimos con todas las condiciones de bonificación, el préstamo parte del 2’36% TIN (2,97% TAE), aunque el interés final variará en función del importe y del plazo a escoger. Si no cumplimos con las condiciones, podremos optar a un máximo de 2’86% TIN (3,15 % TAE).

| Pros (Según Nuestro Análisis de Información Pública) | Contras (Según Nuestro Análisis de Información Pública) |

|---|---|

| ✅ TIN muy competitivo: Su TIN bonificado (2,36% según su web a [Fecha Actual]) es uno de los más bajos del mercado, según comparativas sectoriales. | ❌ Vinculación obligatoria para el mejor precio: Requiere domiciliar nómina y contratar seguros de hogar y vida, cuyo coste (estimado en +200€/año) debe sumarse al cálculo del coste total. |

| ✅ Proceso 100% online: Permite realizar todo el proceso de solicitud y gestión de forma digital, incluyendo un simulador detallado en su web. Ideal para perfiles digitales. | ❌ Sin oficinas físicas: Al ser un banco online, toda la gestión es remota. Esto puede ser un inconveniente para quienes prefieren el asesoramiento presencial. |

| ✅ Sin comisión de apertura: Según sus condiciones publicadas, no aplica comisión de apertura, lo que reduce los gastos iniciales de formalización. | ❌ TAE variable según vinculación: La diferencia entre el TAE bonificado (2,97%) y el no bonificado (3,15%) es significativa, lo que obliga a mantener las condiciones durante toda la vida del préstamo. |

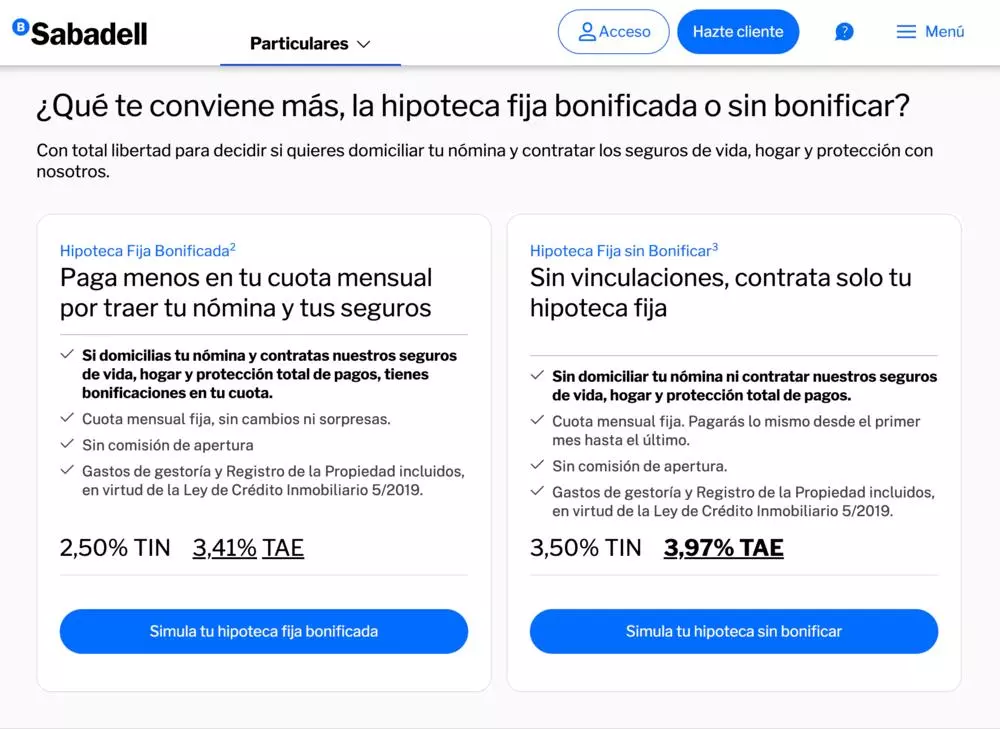

Hipoteca en Banco Sabadell

El Banco Sabadell es otra de las opciones que tenemos disponibles con un tipo de interés más atractivo. Al igual que ocurría en Openbank, el precio final dependerá de las bonificaciones que cumplamos. No obstante, si cumplimos con todas ellas (domiciliar la nómina, contratar los seguros de vida, hogar y protección de pagos) podremos conseguir hasta un 2’5 % TIN (3’41% TAE). En el caso de que no hagamos nada de lo anterior, el TIN se incrementa en un punto hasta alcanzar los 3’5% y un 3’97% TAE.

En ambos casos, Banco Sabadell explica en su página web que será una cuota mensual fija, sin cambios y sin sorpresas. Además, los gastos de gestoría y Registro de Propiedad están incluidos, en virtud de la Ley de Crédito Inmobiliario 5/2019, por lo que no tendremos ningún coste oculto.

| Pros (Según Nuestro Análisis de Información Pública) | Contras (Según Nuestro Análisis de Información Pública) |

|---|---|

| ✅ Red de oficinas físicas: Ofrece la posibilidad de gestión y asesoramiento presencial, un valor añadido para clientes que buscan un trato más personal. | ❌ Penalización alta sin vinculaciones: El TIN se incrementa en un punto porcentual completo (de 2,5% a 3,5%) si no se cumplen todas las condiciones, una de las mayores penalizaciones del mercado. |

| ✅ Gastos de gestoría y registro incluidos: La entidad asume estos costes según la ley, lo cual se especifica claramente en su web, aportando transparencia. | ❌ Requiere seguro de protección de pagos: Además de los seguros de vida y hogar, exige un seguro de protección de pagos para la máxima bonificación, añadiendo un coste extra significativo. |

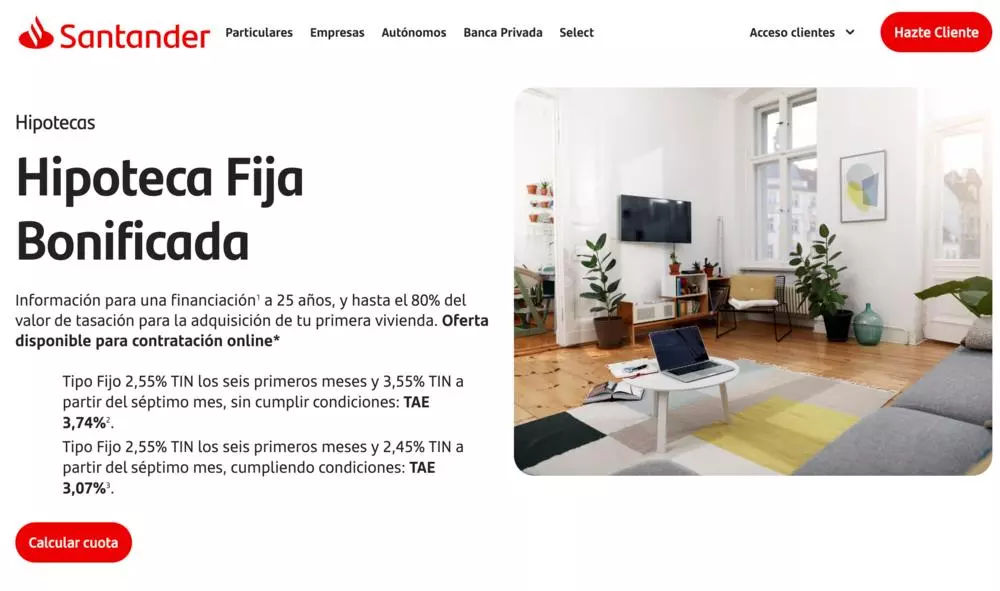

Hipoteca fija del Banco Santander

El Banco Santander es otro de los que tiene una hipoteca fija más competitiva en el mercado. En este, el interés varía a partir del séptimo mes, por lo que es importante hacer bien el cálculo antes de tomar una decisión:

- Cumpliendo las condiciones de bonificación: 2’55 % TIN los seis primeros meses y 2’45 % TIN a partir del séptimo mes: 3’,07 % TAE.

- Sin cumplir las condiciones de bonificación: 2’55 % TIN los seis primeros meses y 3’55 % TIN a partir del séptimo mes: 3’47 % TAE.

El Banco Santander también ofrece la hipoteca sin comisiones de apertura y distintos productos que nos permiten mejorar la cuota mensual para obtener mejores condiciones.

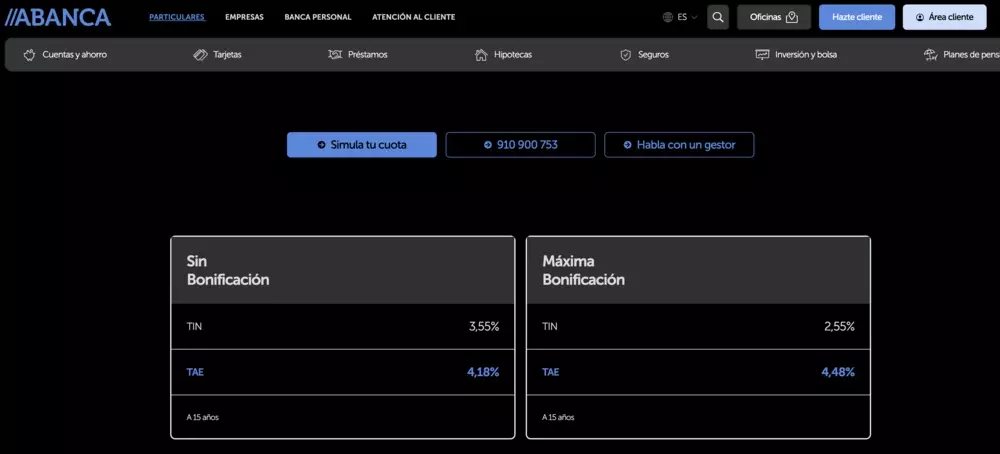

Hipoteca Mari Carmen de Abanca

Por último, llegamos a Abanca y la hipoteca a tipo fijo Mari Carmen. La entidad informa en su página web que se puede solicitar para devolver en hasta un máximo de 30 años y también se incluyen los gastos de notaría, registro y gestoría.

En el caso de que contratemos ciertos productos relacionados, Abanca informa que podremos rebajar nuestra hipoteca hasta en un 1 %. Las condiciones son las siguientes:

- Sin bonificación: Podemos optar a un TIN de un 3’55 % y un TAE de un 4’18 %, calculados sobre un préstamo a 15 años.

- Con la máxima bonificación: El TIN pasa a ser de un 2055 % y el TAE alcanza el 4’48 %.

| Factor a Considerar | ¿Por Qué es Importante? (Análisis basado en investigación) | Mi Nivel de Prioridad |

|---|---|---|

| Tipo de Interés (TAE) Real | El TIN es engañoso. El TAE incluye comisiones y vinculaciones. Un TIN bajo con seguros caros puede ser peor que un TIN más alto sin vinculaciones. Compara siempre el TAE final. | ☐ Prioridad Máxima |

| Coste de las Vinculaciones | Domiciliar la nómina es sencillo, pero los seguros de vida y hogar del banco suelen ser un 20-40% más caros que en el mercado libre, según análisis de comparadores. ¿Te compensa el ahorro en la cuota? | ☐ Acepto vinculación total ☐ Prefiero menos vinculación |

| Plazo de Amortización | Un plazo más largo (30 años) reduce la cuota mensual pero aumenta el total de intereses pagados. Un plazo corto (15-20 años) exige más esfuerzo mensual pero ahorra miles de euros a largo plazo. | ☐ Cuota mensual baja ☐ Ahorrar en intereses |

| Comisión por Amortización Anticipada | Si prevés recibir ingresos extra (bonus, herencias) y quieres adelantar pagos, busca una hipoteca con 0% de comisión por amortización. La ley limita esta comisión, pero algunas ofertas la eliminan por completo. | ☐ Planeo amortizar ☐ No es prioritario |