Cuál es la tarifa impuesto a la renta

Cuál es la tarifa impuesto a la renta. Cuál es la tarifa impuesto a la renta. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Impuesto a la Renta para Sociedades

Para liquidar el Impuesto a la Renta en el caso de las sociedades, se aplicará a la base imponible las siguientes tarifas:

Los ingresos gravables obtenidos por sociedades constituidas en el Ecuador, así como por las sucursales de sociedades extranjeras domiciliadas en el país y los establecimientos permanentes de sociedades extranjeras no domiciliadas en el país, aplicarán la tarifa del 25% sobre su base imponible.

La tarifa impositiva será la correspondiente a sociedades más tres (3) puntos porcentuales cuando:

a) La sociedad tenga accionistas, socios, participes, constituyentes, beneficiarios o similares, sobre cuya composición societaria dicha sociedad haya incumplido su deber de informar de acuerdo con lo establecido en la presente Ley; o,

b) Dentro de la cadena de propiedad de los respectivos derechos representativos de capital, exista un titular residente, establecido o amparado en un paraíso fiscal, jurisdicción de menor imposición o régimen fiscal preferente y el beneficiario efectivo es residente fiscal del Ecuador.

- La adición de tres (3) puntos porcentuales aplicará a toda la base imponible de la sociedad, cuando el porcentaje de participación de accionistas, socios, participes, constituyentes, beneficiarios o similares, por quienes se haya incurrido en cualquiera de las causales referidas en el artículo 37 de la LRTI sea igual o superior al 50% del capital social o de aquel que corresponda a la naturaleza de la sociedad. Cuando la mencionada participación sea inferior al 50%), la tarifa correspondiente a sociedades más tres (3) puntos porcentuales aplicará sobre la proporción de la base imponible que corresponda a dicha participación, de acuerdo a lo indicado en el reglamento.

- Para establecer la base imponible de sociedades consideradas microempresas, se deberá deducir adicionalmente un valor equivalente a una (1) fracción básica gravada con tarifa cero (0) de impuesto a la renta para personas naturales.

- Las sociedades exportadoras habituales, así como las que se dediquen a la producción de bienes, incluidas las del sector manufacturero, que posean 50% o más de componente nacional y aquellas sociedades de turismo receptivo, conforme lo determine el Reglamento a esta Ley, que reinviertan sus utilidades en el país, podrán obtener una reducción de diez (10) puntos porcentuales de la tarifa del impuesto a la renta sobre el monto reinvertido en activos productivos.

- Las sociedades que tengan la condición de micro y pequeñas empresas, así como aquellas que tengan condición de exportadores habituales, tendrán una rebaja de tres (3) puntos porcentuales en la tarifa de impuesto a la renta. Para exportadores habituales, esta tarifa se aplicará siempre que en el correspondiente ejercicio fiscal se mantenga o incremente el empleo.

- Los sujetos pasivos que reinviertan sus utilidades, en el Ecuador, en proyectos o programas deportivos, culturales, de investigación científica responsable o de desarrollo tecnológico acreditados por la SENESCYT tendrán una reducción porcentual del diez por ciento (10%) en programas o proyectos calificados como prioritarios por los entes rectores de deportes, cultura y educación superior, ciencia y tecnología y, del ocho por ciento (8%) en el resto de programas y proyectos, en los términos y condiciones establecidos en el Reglamento.

- Los sujetos pasivos que sean administradores u operadores de una Zona Especial de Desarrollo Económico, tendrán una rebaja adicional de diez (10) puntos porcentuales en la tarifa de impuesto a la renta, que será aplicable por el plazo de diez (10) años contados a partir de la finalización del período de exoneración total de dicho impuesto.

Impuesto a la Renta para Personas Naturales

Para liquidar el impuesto a la renta de las personas naturales y de las sucesiones indivisas, se aplicarán a la base imponible las tarifas contenidas en las tablas de ingresos, correspondientes a cada ejercicio fiscal.

Impuesto a la Renta para herencias, legados y donaciones

Los beneficiarios de ingresos provenientes de herencias, legados, donaciones, hallazgos y todo tipo de acto o contrato por el cual se adquiera el dominio a título gratuito, de bienes y derechos, pagarán el impuesto, aplicando a la base imponible las tarifas contenidas en las tablas de ingresos, correspondientes a cada ejercicio fiscal.

Sistema Online

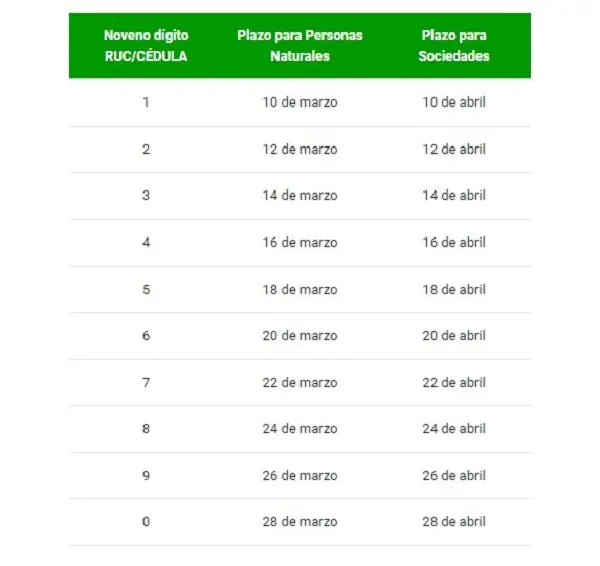

Plazos para la declaración

Los plazos para la presentación de la declaración, varían de acuerdo al noveno dígito de la cédula o RUC, de acuerdo al tipo de contribuyente:

Plazos específicos para la declaración del Impuesto a la Renta:

- Los contribuyentes especiales, deberán presentar sus declaraciones y realizar el pago del impuesto a la renta hasta el día nueve (9) del respectivo mes de vencimiento de cada obligación (marzo para personas naturales y abril para sociedades), sin atender al noveno dígito de su Registro Único de Contribuyentes; cuando esta fecha coincida con días de descanso obligatorio o feriados nacionales o locales, aquella se trasladará al día hábil anterior a ésta.

- Las Instituciones del Estado y las empresas públicas reguladas por la Ley Orgánica de Empresas Públicas, podrán presentar las declaraciones correspondientes hasta el día 20 del mes siguiente, y los contribuyentes que tengan su domicilio principal en la Provincia de Galápagos, podrán presentar las declaraciones hasta el 28 del mes siguiente, sin necesidad de atender al noveno dígito del Registro Único de Contribuyentes.

- Cuando una fecha de vencimiento coincida con días de descanso obligatorio o feriados nacionales o locales, aquella se trasladará al siguiente día hábil, a menos que por efectos del traslado, la fecha de vencimiento corresponda al siguiente mes, en cuyo caso no aplicará esta regla, y la fecha de vencimiento deberá adelantarse al último día hábil del mes de vencimiento.

Base legal

Impuesto a la Renta: Ley Orgánica de Régimen Tributario Interno.

Impuesto a la Renta: Reglamento para la aplicación Ley de Régimen Tributario.