Conoce cómo presentar el Formulario 111 Retenciones e ingresos a cuenta

Formulario 111 Retenciones e ingresos a cuenta. Conoce cómo presentar el Formulario 111 Retenciones e ingresos a cuenta. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Para presentar el formulario 111 de retenciones e ingresos a cuenta, debes seguir una serie de procedimientos y conocer datos sumamente importante relacionados a este trámite. Por lo tanto, en este artículo podrá encontrar toda la información con respecto a la presentación de este documento.

El formulario 111 se utiliza para realizar la declaración trimestral correspondiente de la retención del IRPF para trabajadores, expertos y compañías, ante los organismos encargados. Si desea saber más acerca de este modelo, continúe leyendo.

Índice

- 1 ¿Cómo presentar el Formulario 111?

- 2 ¿Qué es el Formulario 111?

- 3 ¿Quién tiene que presentar el Formulario 111?

- 4 Plazo de presentación

- 5 Dudas

¿Cómo presentar el Formulario 111?

En primer lugar, es necesario resaltar que los documentos de retención y pago de la renta (el llamado formulario 111) se pueden emplear para lograr sus objetivos de dos modalidades, ya sea presencialmente o mediante la plataforma web de la Agencia Tributaria en la sede electrónica.

Es inevitable utilizar la sede electrónica del Ministerio de Hacienda para completar los datos y verificar la declaración. Asimismo, en la mayoría de los casos, la presentación electrónica es obligatoria (con certificado electrónico o código PIN).

Solo las personas físicas pueden inclinarse por generar el formulario 111 en formato PDF y entregarlo en el lugar autorizado en el futuro: la delegación del Ministerio de Hacienda o una entidad cooperativa calificada.

En el caso de que en el censo se señale que está obligado a entregar este formulario, debe realizarlo siempre para evitar inconvenientes. De lo contrario, si no hay nada que declarar, simplemente cubra el cuadro en la sección «Autoliquidación negativa».

Dicho esto, dado que la presentación del formulario 111 se puede llevar a cabo mediante dos modalidades. A continuación, te mostraremos una guía de instrucciones para realizar el procedimiento correctamente.

Instrucciones

Modalidad Presencial

- Primeramente, debes descargar el formulario de Internet. No importa si se lleva a cabo a través de la plataforma web de la Agencia Tributaria mediante un documento.

- Luego, una vez cuente con el formulario impreso, debes completarlo con la información solicitada para poder realizar la tramitación.

- Cuando el formulario está completo, debes acudir la fecha establecida para declarar las Retenciones e Ingreso a Cuenta, a la sede de la Agencia Tributaria o cualquiera de las entidades autorizadas.

- Posteriormente, debe señalar el motivo por el cual se dirigió a la sede y entregar la documentación que le exige el funcionario encargado para realizar el registro de la declaración.

- Como último paso, debes esperar por la respuesta de la declaración, la cual es el formulario 111 aprobado y sellado.

Modalidad Online

Este método es el más cómodo, debido a que se puede llevar a cabo en cualquier momento, cualquier día, siempre y cuando se complete dentro del período de tiempo establecido por la Agencia Tributaria. A continuación, te presentamos los pasos a seguir:

- Primero, debes ingresar al sitio web de la Agencia Tributaria y presionar la opción de Sede Electrónica.

- Después, una vez dentro, debes elegir el apartado de Todos los trámites y una vez allí, escoger la opción de Impuesto y tasas.

- Posteriormente, debes hacer clic en la sección de Pagos a cuentas. Una vez te encuentres ahí, debes presionar el apartado de Modelo 111 Retenciones e ingresos a cuentas. Rendimientos del trabajo y de actividades económicas, premios y determinaciones ganancias patrimoniales e imputaciones de Renta. Autoliquidación.

- Cuando ya te encuentres en los procedimientos del formulario 111, debes seleccionar del listado de presentación la opción de Ejercicio 2017 y siguientes.

- Luego, debes acceder con el número de DNI o el NIE.

- Para finalizar, debes seguir el procedimiento que se te indique, realizar y concluir la declaración.

¿Qué es el Formulario 111?

El formulario 111 es una declaración trimestral de la retención del Impuesto sobre la Renta de Personas Físicas (IRPF) para empleados, profesionales y empresarios. Este documento debe ser presentado por autónomos y compañías que empleen a trabajadores asalariados o que contraten a autónomos para la prestación de servicios, los cuales pueden deducir gastos.

Esto quiere decir que, trimestralmente, los autónomos, o las pequeñas y grandes compañías, deben entregar a Hacienda un determinado porcentaje de los fondos no abonados a los empleados en la nómina, o a otros profesionales autónomos en los recibos, para presentárselo al Gobierno en su nombre.

Asimismo, se trata de un “dinero a cuenta” que posteriormente Hacienda devuelve, según sea el caso, al trabajador o empresario, mediante la declaración del Impuesto sobre la Renta de Personas Físicas (IRPF).

¿Para qué sirve? ejemplo Formulario 111

Este formulario se emplea, exclusivamente, para realizar una declaración. Esto significa que mientras se calcule el monto a pagar, mientras llegue el monto, el impuesto es pagadero. De lo contrario, se debe marcar el recuadro respectivo.

Para comprender mejor el propósito del Formulario 111, el mismo se utiliza para declarar y pagar las retenciones de impuestos y los ingresos de las cuentas de impuestos sobre la renta de los trabajadores, profesionales y empleadores.

¿Quién tiene que presentar el Formulario 111?

El Ministerio de Hacienda reserva el formulario 111 de retenciones e ingresos del Impuesto sobre la Renta de Personas Físicas para cumplir con esta obligación. E, inevitablemente, todos los autónomos y empresarios después de los descuentos deben presentarlos en las siguientes circunstancias:

- Ingresos laborales, como la nómina de un empleado o la indemnización por despido.

- Retorno de actividades económicas: profesionales (por ejemplo, los servicios de gerentes, abogados o notarios), agricultura, ganadería y silvicultura, o actividades comerciales en evaluación objetiva (actividades declaradas por el módulo y deben quedar al 1%).

- Rentas por propiedad intelectual y derechos de propiedad industrial, rentas por prestación de asistencia técnica, por arrendamiento de bienes muebles, empresas o minas, o subarrendamientos de los antes mencionados. Igualmente, ingresos por la cesión de derechos de imagen.

- Premios adquiridos tras ser partícipe en juegos, concursos o rifas.

- Ganancias de capital adquiridas por la utilización forestal en bosques públicos.

Plazo de presentación

Los ciudadanos u organismos clasificados como grandes compañías deben presentar el Formulario 111 todos los meses. Lo realizarán entre el 1 y el 20 de cada mes posterior al correspondiente al documento.

Esto lo logran mediante la vía online con firmas electrónicas avanzadas o sistemas de verificación de identidad a través de certificados electrónicos. Si el pago es por domicilio, se realizará una presentación electrónica los primeros 15 días de cada mes.

Asimismo, salvo las Administraciones Públicas con una ganancia anual mayor a los 6.000.000 de Euros, el resto de personas obligadas a presentar el formulario introducirán el importe y los ingresos en los primeros 20 días naturales de abril, julio, octubre y enero. La cuenta correspondiente al trimestre natural. Si deciden pagar directamente, el plazo finalizará el día 15 de cada mes.

Las empresas y sociedades limitadas deben enviar el Formulario 111 de manera virtual. Al mismo tiempo, otros deudores que no sean grandes compañías o administraciones públicas pueden inclinarse por presentar presencialmente o electrónicamente. Asimismo, para la mayoría de las personas físicas, el sistema de código PIN también se puede utilizar para la presentación.

Si el período finaliza un sábado o un día inhábil, debe entenderse que el plazo termina el siguiente día laborable. En agosto, las grandes organizaciones y administraciones públicas que tengan que presentar el formulario 111 mensualmente pueden posponer su entrega hasta el 20 de septiembre. Formulario 111 Retenciones e ingresos a cuenta.

Dudas

¿Cómo puedo completar el formulario 111?

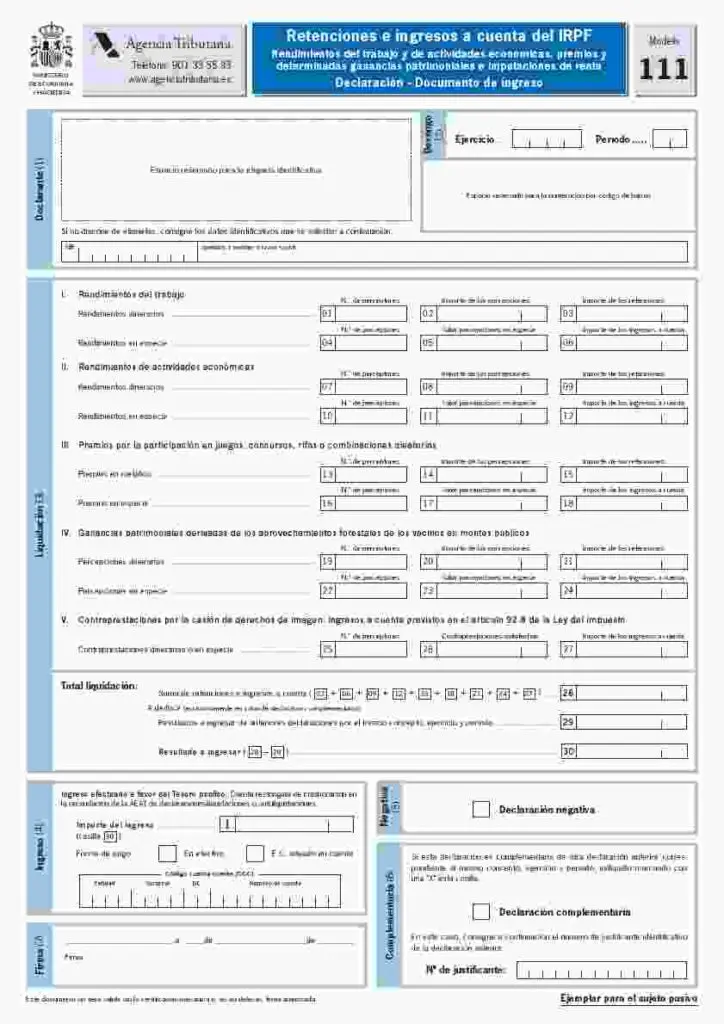

- Existen diversas secciones en el Formulario 111 que deben completarse. Lógicamente hablando, la primera parte es la «identificación» del ciudadano que declara. El segundo es «Devengo», el cual se utiliza para detallar el año actual y los trimestres relacionados.

- Seguidamente, en el apartado de «Liquidación», es necesario registrar los datos relacionados con los ingresos laborales del declarante y los ingresos de la actividad económica a los que se les ha aplicado la retención en origen.

- Por lo tanto, deberá ingresar el número de beneficiarios, el importe retenido, el importe abonado en especie y el monto abonado en la cuenta. En la misma parte, es necesario detallar la bonificación de retención como se describe anteriormente, ya sea en dinero o en especie.

- Asimismo, es necesario añadir información sobre pagos llevados a cabo por el declarante para el desarrollo forestal en bosques públicos que constituyan interés público. Finalmente, en «Liquidación» debe añadir consideraciones para la transferencia de derechos de imagen.

¿Qué se debe hacer en el caso de una alteración o invalidación?

Puede ser que haya habido un error al presentar el formulario, para este tipo de complicaciones, debe imprimir otro formulario 111, corregir el error y marcar el recuadro «Declaración complementaria» para corregirlo.

¿Es posible abonar fuera del período estipulado?

Claro que sí, pero puede haber multas por no cumplir con el tiempo estipulado. Por lo que lo mejor es abonar según el cronograma previo, si se retrasa las sanciones podrán ser más elevadas. Por lo tanto, lo mejor es pagar lo antes posible.