Cómo declarar el impuesto a la renta de empresas

Cómo declarar el impuesto a la renta de empresas. En abril del 2022, las personas jurídicas deben declarar y pagar el impuesto a la renta del año 2021. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Esta declaración es obligatoria para todas las empresas según los resultados de su actividad económica, aunque sus rentas estén constituidas por ingresos exentos.

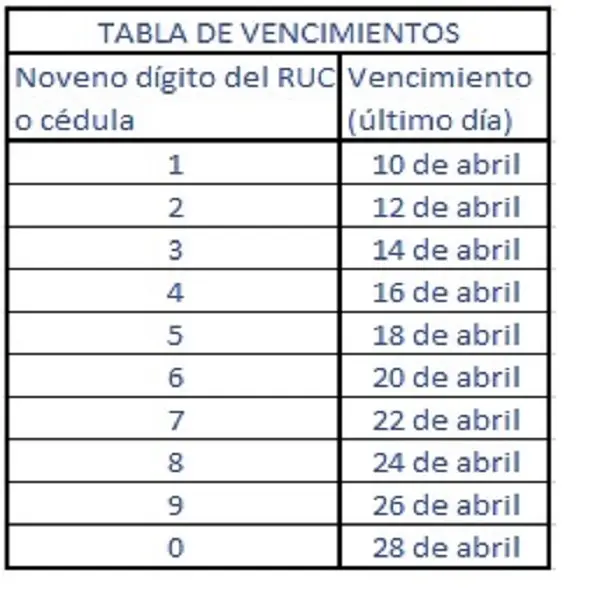

El plazo para declarar el impuesto depende del noveno dígito de RUC:

En caso de que la fecha de vencimiento coincida con fin de semana o algún feriado nacional o local, el vencimiento se trasladará al siguiente día hábil.

Para realizar la declaración debes ingresar a la página del SRI en Línea www.sri.gob.ec con tu usuario y contraseña. En el menú general escoge la siguiente ruta: Declaraciones / Declaración de Impuestos / Elaboración y envío de declaraciones. Selecciona formulario del Impuesto a la Renta–Sociedades, completa todos los campos y envíalo.

Recuerda que, por concepto de Impuesto a la Renta, las empresas deben pagar como tarifa general el 25% sobre su base imponible.

Por último, te recomendamos que declares y pagues a tiempo el Impuesto a la Renta de Empresas para evitar recargos por intereses y multas. Para conocer más detalles, visita la página oficial del SRI.

La declaración de Impuesto a la Renta es obligatoria para todas las personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, conforme los resultados de su actividad económica; aún cuando la totalidad de sus rentas estén constituidas por ingresos exentos, a excepción de:

Cómo declarar el impuesto a la renta de empresas. Los contribuyentes domiciliados en el exterior, que no tengan representante en el país y que exclusivamente tengan ingresos sujetos a retención en la fuente.

Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no excedieren de la fracción básica no gravada.

La normativa tributaria define a estos contribuyentes como «sujetos pasivos».

Sistema Online