Tabla de impuesto a la renta (IR)

Tabla de impuesto a la renta (IR) – Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Tabla de impuesto a la renta (IR) 2023, 2022, 2021, 2020 Personas Naturales Ecuador

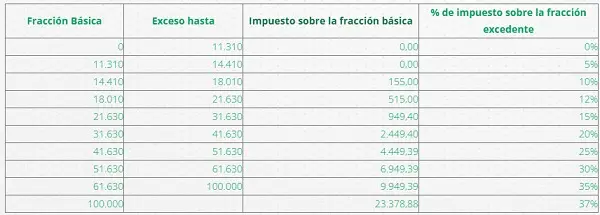

Tabla de impuesto a la renta (IR) personas naturales 2023

| Fracción Básica | Exceso hasta | Impuesto Fracción Básica | Impuesto Fracción Excedente |

| 0 | 11.722 | 0,00 | 0,0% |

| 11.722 | 14.935 | 0,00 | 5,0% |

| 14.935 | 18.666 | 161 | 10,0% |

| 18.666 | 22.418 | 534 | 12,0% |

| 22.418 | 32.783 | 984 | 15,0% |

| 32.783 | 43.147 | 2.539 | 20,0% |

| 43.147 | 53.512 | 4.612 | 25,0% |

| 53.512 | 63.876 | 7.203 | 30,0% |

| 63.876 | 103.644 | 10.312 | 35,0% |

| 103.644 | En adelante | 24.231 | 37,0% |

Tabla de impuesto a la renta (IR) personas naturales 2022

¿Quién debe pagar?

La declaración de Impuesto a la Renta es obligatoria para todas las personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, conforme los resultados de su actividad económica; aún cuando la totalidad de sus rentas estén constituidas por ingresos exentos, a excepción de:

- Los contribuyentes domiciliados en el exterior, que no tengan representante en el país y que exclusivamente tengan ingresos sujetos a retención en la fuente.

- Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no excedieren de la fracción básica no gravada.

- La normativa tributaria define a estos contribuyentes como «sujetos pasivos».

De la contabilidad

Están obligados a llevar contabilidad todas las sucursales y establecimientos permanentes de compañías extranjeras y las sociedades.

Igualmente, están obligadas a llevar contabilidad las personas naturales y las sucesiones, incluyendo los profesionales, comisionistas, artesanos, agentes, representantes, otros trabajadores autónomos, de acuerdo a las siguientes condiciones:

- Capital propio superior a USD 180.000.

- Ingresos brutos anuales superiores USD 300.000 o,

- Costos y gastos anuales superiores a USD 240.000.

También están obligadas a llevar contabilidad, conforme a las normas simplificadas que establezca su organismo de control, las organizaciones acogidas al Régimen Simplificado de las organizaciones integrantes de la Economía Popular y Solidaria, que al iniciar actividades económicas o al primero de enero de cada ejercicio impositivo superen los siguientes valores:

- Capital propio superior a USD 360.000.

- Ingresos brutos anuales superiores USD 300.000 o,

- Costos y gastos anuales superiores a USD 240.000.

- Importante: Las personas naturales, sucesiones indivisas y las organizaciones del Régimen Simplificado que operen con un capital, obtengan ingresos y efectúen gastos inferiores a los señalados anteriormente, deberán llevar una cuenta de ingresos y egresos que servirá de base para declarar sus impuestos.

Sistema Online