Requisitos para crédito hipotecario en Estados Unidos

Requisitos para crédito hipotecario en Estados Unidos. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace

Es muy natural que desee comprar una vivienda, remodelarla, tener fondos para la educación de sus hijos o simplemente necesita fondos para una inversión que determinara su futuro económico, debe considerar la posibilidad de solicitar un crédito o préstamo con garantía hipotecaria. En este caso, el prestador le anticipa el monto total del préstamo.

La financiación sobre la amortización hipotecaria también se puede establecer como una línea de crédito. Una línea de crédito con garantía hipotecaria le provee una fuente de fondos a los que puede recurrir a medida que los necesita.

Ahora, si lo que está buscando es realizar renovaciones en su casa o pagar la educación universitaria de su hijo, tal vez haya estado pensando en hacer uso de una amortización de la hipoteca de su casa —diferencia entre el precio que espera obtener por la venta de su casa y lo que aún debe de su hipoteca — como una manera de cubrir los costos.

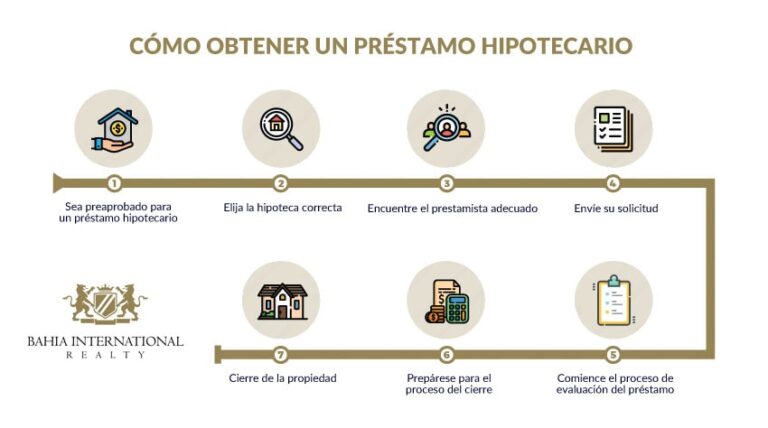

A través de este post, facilitaremos el proceso para solicitar una hipoteca. Veamos a continuación.

Índice

Requisitos para crédito hipotecario en Estados Unidos

- Es esencial estar afiliado a la seguridad social (SS) o tener un Número de Identificación Personal del Contribuyente (ITIN). Este último es el número tributario procesador otorgado por el Servicio de Impuestos Internos (IRS).

- Para la solicitud de un crédito a través de la entidad bancaria es fundamental la declaración de impuestos de los últimos dos (2) años.

- Los bancos, tomando en consideración el rendimiento laboral del solicitante del crédito hipotecario, analizaran su capacidad de pago.

- Su puntuación crediticia será revisada por el banco. Por lo tanto, es imprescindible tomar buenas decisiones para tener un récord positivo.

- Guardar dinero es quizás el requisito más difícil. Los expertos sugieren ahorrar al menos el 6% del valor de la casa.

Qué es un crédito hipotecario

Una línea de crédito para la compra, refinanciación o mejora de una vivienda es un préstamo hipotecario o hipoteca. Comparando y negociando las condiciones de una hipoteca podrán grandes cantidades de dólares.

Un préstamo con garantía hipotecaria es un préstamo de un monto fijo de dinero que está garantizado con su casa. Este préstamo puede cancelarse en pagos mensuales iguales durante un período de tiempo fijo. Si usted no abona las cuotas del préstamo de acuerdo a lo establecido, su prestamista podría subastar su casa a través de una procedimiento hipotecario.

Estos créditos habilitan a las personas para conseguir una vivienda. La propiedad obtenida queda en garantía o «hipotecada» a favor del Banco para certificar el cumplimiento del crédito y por tal razón este crédito tiene esa denominación. Un crédito hipotecario también puede ser otorgado para propósitos de inversión, es decir, para utilizar el dinero en proyectos en los términos que el cliente que recibe el préstamo desee llevar a cabo.

Tipos de hipotecas en Estados Unidos

Básicamente hay dos tipos de hipotecas y son las siguientes:

- Hipotecas a tasa fija

En un crédito hipotecario a tasa fija de interés se determina al obtener el préstamo y ésta no cambia. La tasa de interés se mantiene igual durante la duración de la hipoteca, usualmente 15, 20 o 30 años.

- Hipotecas a tasa ajustable

En un crédito hipotecario de tasa ajustable, puede subir o bajar. Usualmente, ofrece una tasa inicial más baja que la hipoteca a tasa fija. Después de un periodo inicial, las tasas oscilan durante la duración de la hipoteca. Cuando las tasas de interés ascienden, también suben sus pagos.

En qué consiste el refinanciamiento de hipotecas

El propósito del refinanciamiento es satisfacer una deuda por medio de otro préstamo bajo nuevos términos. Este tipo de subvencionamiento es muy frecuente entre los propietarios de viviendas. Lo que habitualmente implica, pagar la hipoteca existente y asumir una deuda nueva.

¿Por qué refinanciar una deuda?

- Redacción de la cuota de pago mensual y de la tasa de interés.

- Disminución o extensión de la duración de la hipoteca.

- Utilizacion del valor neto de su vivienda.

- Consolidación de otras deudas.

Antes de tomar una decisión, considere cuidadosamente:

- Razones para refinanciar.

- Periodo de tiempo que considera permanecerá en la vivienda.

- Ingresos y estado actual de su crédito.

- Costo de la refinanciación.

- Valor neto de su vivienda.

- Diferencia entre la tasa de interés de su hipoteca actual con la tasa de interés de la nueva hipoteca.

Recomendaciones para adquirir un crédito hipotecario

Antes de solicitar un crédito hipotecario:

- Obtener información acerca de, tasas de interés, bienes raíces, utilizando prensa local, los servicios de internet o llamando a las entidades de préstamo.

- Revise las tasas de hipotecas correspondientes de 30, 20 y 15 años. Puede ahorrar miles de dólares en cargos por concepto de intereses, si logra obtener un préstamo hipotecario para cancelar a corto plazo.

- Solicite información en diversas entidades financieras para comparar las diferentes ofertas de préstamos. Cerciórese además, de conseguir información de las diferentes tasas de interés anual, indiferentemente del uso de puntos que le permitiran adquirir una tasa más baja.

- Investigue si las tasas de intereses son fijas o ajustables. Las tasas de interés en los préstamos hipotecarios de tasa ajustable pueden variar mucho a lo largo del periodo hipotecario. Un incremento de muchos puntos porcentuales puede subir los pagos en cientos de dólares. Si se decide por un préstamo con tasa ajustable, pregunte de que manera podría cambiar los parámetros de pago.

- Algunas entidades de préstamo exigen como pago inicial un 20% del precio de compra de la casa. Averigüe a cuánto asciende ese pago inicial. No obstante, algunas entidades ofrecen préstamos que solicitan una suma menor. En estos casos, se le puede exigir que compre un seguro hipotecario privado (PMI, sigla en inglés) para proteger a la entidad de préstamo en caso que usted se atrase en los pagos.

- Las instituciones que autorizan créditos hipotecarios, son en su gran mayoría merecedores de confianza. Estas pueden proporcionar un optimo servicio, además de brindarle asesoría y ayudarle a comprar o refinanciar su vivienda. Por lo tanto, el cliente debe estimar detenidamente cuales entidades financieras le ofrezcen mayor confiabilidad.

- No olvide que su casa es un bien que avala y certifica el monto que tome prestado, ya sea como un crédito o una línea de crédito con garantía hipotecaria. Si por alguna casualidad no paga su deuda, el prestamista puede obligarlo a vender su casa para cobrarse la deuda.

¡LLEGO EL MOMENTO DE ADQUIRIR SU VIVIENDA PROPIA. SOLICITE SU CREDITO HIPOTECARIO!