¿Qué es el RUC?

El Registro Único de Contribuyentes o mejor conocido como “RUC” RUC con fines impositivos que reposa en la Administración Tributaria. Esto desde la perspectiva de la institución no obstante desde la óptica de los civiles o sociedades es la de permitir realizar actividad económica de forma permanente u ocasional. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

¿Cuál es el ciclo del contribuyente?

El Ciclo del contribuyente es ciertamente corto, no obstante se debe regir por un calendario o periodo fiscal para cumplir a tiempo con sus deberes. En caso de ser nuevo con el RUC el ciclo sería:

- Inscripción en el RUC.

- Emisión de comprobantes de venta.

- Declaración de impuestos.

- Pago de impuestos.

- Exigir mis derechos.

Para luego repetirse del 2 al 5 a lo largo de cada periodo fiscal.

¿Cómo está compuesto el RUC?

El RUC corresponde al número de identificación asignado a todas las personas naturales y/o sociedades. Mismas sean titulares de bienes o derechos por los cuales deben pagar impuestos. Esta combinación de números que dan un total de 13 varía en dependencia del tipo de contribuyente. Existiendo 3 variantes:

Personas naturales ecuatorianos y extranjeros residentes

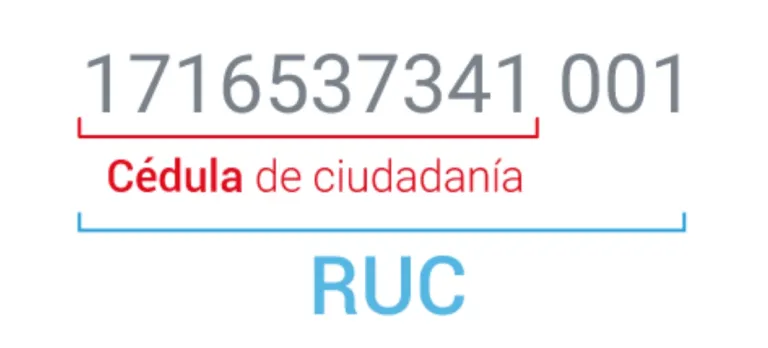

En este caso los 13 números del RUC corresponden a los 10 números de su cédula de ciudadanía, acompañado de otros 3 números “001” Por ejemplo:

Sociedades privadas y extranjeros NO residentes (Sin cédula de identidad)

En este caso la estructura será la siguiente:

- Dos primeros dígitos: código de la provincia donde se emite el número de RUC.

- Tercer dígito: siempre es 9.

- Del cuarto al noveno dígito: son números consecutivos.

- Décimo dígito: dígito verificador.

- Los últimos tres dígitos serán 001.

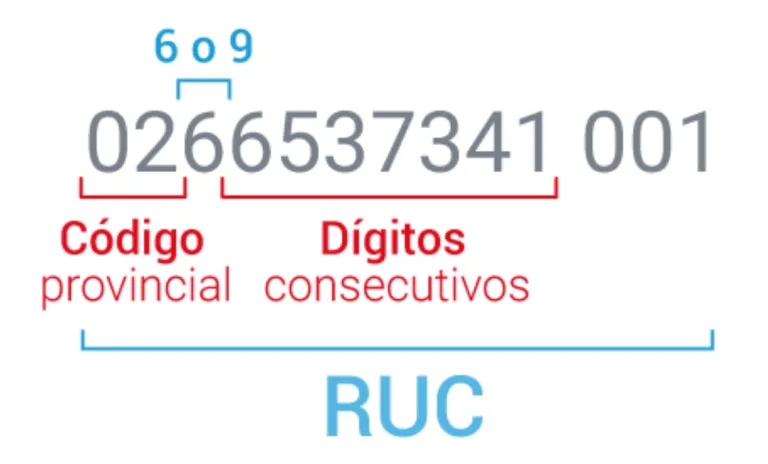

Sociedades públicas

Por último en las sociedades públicas la estructura que le corresponde será:

- Dos primeros dígitos: código de la provincia donde se emite el número de RUC.

- Tercer dígito: siempre es 6.

- Del cuarto al octavo dígito: son números consecutivos.

- Noveno dígito: dígito verificador.

- Décimo dígito: siempre es 0.

- Los últimos tres dígitos serán 001.

Tipos de contribuyentes

A gran escala existen 2 tipos de contribuyentes:

Las personas naturales.

Se considera dentro de esta categoría a la las personas naturales o extranjeras que realizan actividad económica lícita y pueden o no estar obligadas a llevar contabilidad. Estas personas naturales pueden realizar la declaración de sus impuestos bajo 3 regímenes:

- Régimen General.- Toda persona natural que realiza actividad económica está obligada a inscribirse en el RUC. Al igual que emitir y entregas comprobantes de venta autorizados por el SRI por todas y cada una de sus transacciones y prestar declaraciones de impuestos de acuerdo a su actividad económicas.

- Régimen Impositivo Simplificado Ecuatoriano – RISE.- Es un régimen de incorporación voluntaria que remplaza el pago del IVA y el Impuesto a la Renta por cuotas mensuales. Su objetivo es mejorar la cultura tributaria en el país.

- Régimen Impositivo para Microempresas.- Es un régimen obligatorio, aplicable a los impuestos a la renta, valor agregado y a los consumos especiales para microempresas. Esto incluye emprendedores que cumplan con las condiciones de microempresas según el Código Orgánico de la Producción, Comercio e Inversionesy el Reglamento correspondiente.

Las Sociedades.

Cuando se refiere a sociedad habla de cualquier entidad que, dotada o no de personería jurídica, constituye una unidad económica o un patrimonio independiente de sus integrantes. Estas se dividen en:

- Sociedades Públicas.- Son personas jurídicas de derecho privado, por mencionar algunas serían las que están bajo el control de Superintendencia de Compañías (compañías anónimas), Superintendencia de Bancos (bancos privados). De igual forma las sociedades con fines de lucro o patrimonio independiente (sociedades de hecho), sociedades y organizaciones no gubernamentales sin fines de lucro. Por último misiones y organismos internacionales (embajadas)

- Sociedades Privadas.- Son personas jurídicas de derecho público que se crean por Ley, Decreto, Ordenanza o Resolución.