¿Qué es el ICE?

El Impuesto a los Consumos Especiales o mejor conocido como “ICE” es un impuesto que gravan ciertos servicios y bienes tanto nacionales como importados. Los cuales se encuentran detallados dentro de la Ley de Régimen Tributario Interno en su artículo 82. Así que quédate para que sepas más sobre que es el ICE y sobre que grava impuesto. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

¿Quiénes deben pagar ICE?

Conforme a la Ley las personas llamadas a pagar el ICE son los siguientes sujetos:

- Personas naturales y sociedades fabricantes de bienes gravados con este impuesto.

- Contribuyentes que realicen importaciones de bienes gravados con este impuesto.

- Contribuyentes quienes presten servicios gravados.

- Los establecimientos de comercio que comercialicen productos al por mayor o menor y que consten en el Registro Único de Contribuyentes con tres (3) o más establecimientos abiertos. También aplica para el franquiciador y sus franquiciados, independientemente del número de sus establecimientos. Los que para facilitar el traslado de la mercadería entreguen fundas plásticas que sean o no requeridas por el adquiriente o consumidor para cargar o llevar productos.

¿Qué actividades gravan ICE?

Fabricación, producción, elaboración y/o importación de los siguientes bienes:

- Cigarrillos

- Productos del tabaco y sucedáneos del tabaco

- Consumibles del tabaco calentado y líquidos que contienen nicotina

- Perfumes, aguas de tocador o similares

- Video Juegos

- Armas de fuego y municiones

- Focos Incandescentes

- Calefones y sistemas de calentamiento

- Vehículos motorizados inclusive los híbridos

- Aviones, avionetas y helicópteros

- Motos acuáticas, tricares, cuadrones, yates y barcos de recreo

- Alcohol, bebidas alcohólicas, incluida la cerveza industrial y artesanal

- Bebidas energizantes

- Bebidas gaseosas con alto contenido de azúcar

- Bebidas gaseosas con bajo contenido de azúcar

- Bebidas no alcohólicas con alto contenido de azúcar

Prestación de los siguientes servicios:

- Televisión pagada

- Telefonía fija y planes prestado a sociedades

- Telefonía móvil y planes prestado a personas naturales

- Cuotas, membresías, afiliaciones, acciones y similares que cobren los clubes sociales.

Actividades comerciales, en las que se entreguen fundas plásticas para cargar o llevar los productos adquiridos por el consumidor.

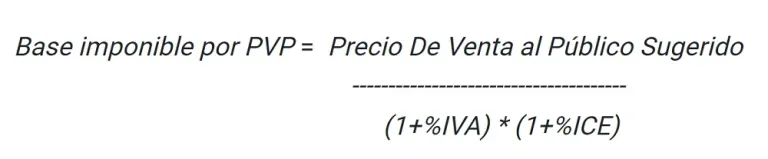

¿Cómo se calcula el ICE?

Para poder pagar el ICE se debe saber primero como determinar la base imponible de los productos y servicios, ya que no todos son iguales. Estas son las formas de determinar la base Imponibles del ICE:

- En función al PVP sugerido por el fabricante, importador o prestador de servicios.

- En función de precio de venta del fabricante.

- Para tarifas específicas.

- En función de precio de ex aduana.

Por precios referenciales, para perfumes y aguas de tocador comercializados a través de la modalidad de venta directa.