Proyección de gastos personales para rebaja impuesto

Proyección de gastos personales para rebaja impuesto – Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Con la vigencia de la Ley de desarrollo RO 587, los gastos personales ya no se pueden deducir, sin embargo, sirven para la definición de una rebaja en el pago del impuesto a la renta, la misma que se calcula de la siguiente manera:

Renta bruta anual mayor a 24.090,30 Renta bruta anual menor a 24.090,30

Rebaja es igual al 20% de L Rebaja es igual al 10% de L

5.007.17 * 20% = 1.001.43 5.007.17 * 10% = 500.72

Rebaja máxima $ 1.001.43 Rebaja máxima $ 1.001.43

Donde:

L = es el valor que resulte menor entre los gastos personales declarados del periodo fiscal anual y el valor de la canasta básica multiplicado por siete, en el ejemplo hemos asumido que los gastos personales suman un valor mayor que 5.007.17. Utilizando el valor de la canasta básica de 2021 , que es $ 715.31, el valor de L es $ 5.007.17.

FBD = Fracciones básicas desgravadas

En el caso de 2022, 2.13 veces la FBD se 24.090.30 (11.310 * 2.13)

Ejemplo de retención en la fuente bajo relación de dependencia Caso 1

Ejemplo de retención en la fuente bajo relación de dependencia Caso 2

A efecto de llevar a cabo la rebaja, el contribuyente deberá presentar obligatoriamente el anexo de los gastos personales, en la forma que establezca el Servicio de Rentas Internas.

Los gastos personales que se considerarán para el cálculo de la rebaja corresponden a los realizados por concepto de: vivienda, salud, alimentación, vestimenta, turismo y educación, incluyendo en este último rubro los conceptos de arte y cultura.

a) Gastos de Vivienda:

1. Arriendo, pago de alícuotas de condominio, y/o expensas comunes de mantenimiento en los casos de que los bienes no se encuentran sujetos a propiedad horizontal;

2. Los intereses de préstamos hipotecarios otorgados por instituciones autorizadas, destinados a la ampliación, remodelación, restauración, adquisición o construcción.

En este caso, serán pruebas suficientes los certificados conferidos por la institución que otorgó el crédito; o, el débito respectivo reflejado en los estados de cuenta o libretas de ahorro; y,

3. Impuesto predial y servicios básicos.

Para efectos de la aplicación del presente literal, los gastos serán considerados únicamente respecto de un inmueble usado para la vivienda.

b) Gastos de Salud:

Se considerarán gastos de salud los realizados para el bienestar físico y mental, así como aquellos destinados a la prevención, recuperación y rehabilitación, entre otros los pagados por:

1. Honorarios de médicos y profesionales de la salud con título profesional;

2. Servicios de salud prestados por clínicas, hospitales, laboratorios clínicos y farmacias;

3. Medicamentos, insumos médicos, lentes y prótesis;

4. Medicina prepagada y prima de seguro médico en contratos individuales y corporativos. En los casos que estos valores correspondan a una póliza corporativa y los mismos sean descontados del rol de pagos del contribuyente, este documento será válido para sustentar el gasto correspondiente;

5. El deducible no reembolsado de la liquidación del seguro privado; y,

6. Aquellos realizados para cubrir los gastos de salud por enfermedades catastróficas, raras o huérfanas, debidamente calificadas e identificadas.

c) Gastos de Alimentación:

1. Compras de alimentos para consumo humano; y,

2. Compra de alimentos en centros de expendio de alimentos preparados.

d) Gastos de Educación, incluidos los gastos en arte y cultura:

1. Matrícula y pensión en todos los niveles del sistema educativo, inicial, educación general básica, bachillerato y superior, así como la colegiatura, los cursos de actualización, seminarios de formación profesional debidamente aprobados por la autoridad pública en materia de educación y capacitación, según el caso, realizados en el territorio ecuatoriano.

Tratándose de gastos de educación superior, serán deducibles también para el contribuyente, los realizados por cualquier dependiente suyo, incluso mayor de edad, que no percibe ingresos y que depende económicamente del contribuyente, para lo cual la Administración Tributaria realizará los controles correspondientes;

2. Útiles y textos escolares; materiales didácticos utilizados en la educación; y, libros;

3. Servicios de educación especial para personas discapacitadas, brindados por centros y por profesionales reconocidos por los órganos competentes;

Además

4. Servicios prestados por centros de cuidado y/o desarrollo infantil;

5. Uniformes; y,

6. Se consideran gastos de arte y cultura exclusivamente los relacionados con pagos por concepto de formación, instrucción -formal y no formal -y consumo de bienes o servicios transferidos o prestados por personas naturales o sociedades, relacionados con artes vivas y escénicas; artes plásticas, visuales y aplicadas; artes literarias y narrativas; artes cinematográficas y audiovisuales; artes musicales y sonoras: y la promoción y difusión de la memoria social y el patrimonio, de conformidad con la Ley Orgánica de Cultura. Así mismo, son gastos de arte y cultura la adquisición de artesanías elaboradas a mano por artesanos calificados por los organismos competentes.

e) Gastos de Vestimenta: Se considerarán gastos de vestimenta los realizados por cualquier tipo de prenda de vestir.

Además

f) Gastos de turismo: Se considerarán gastos de turismo nacional los realizados en establecimientos registrados y con licencia única anual de funcionamiento.

Los gastos personales antes referidos, se podrán deducir siempre y cuando no hayan sido objeto de reembolso de cualquier forma. El sujeto pasivo podrá optar en la manera y cantidad que estime conveniente, el o los tipos de gastos personales que se consideren para el cálculo de la rebaja.

Para la rebaja del cálculo diferenciado, para la Provincia de Galápagos, los valores de (i) siete veces la canasta familiar básica; y, (ii) dos coma trece (2,13) fracciones básicas desgravadas de impuesto a la renta señalados en la Ley, se deberán multiplicar por el Índice de Precios al Consumidor Espacial de Galápagos IPCEG.

Además

Para la rebaja del Impuesto a la Renta causado por gastos personales, los comprobantes de venta en los cuales se respalde el gasto, podrán estar a nombre del contribuyente o de sus padres, cónyuge o pareja en unión de hecho e hijos del sujeto pasivo o de su cónyuge o pareja en unión de hecho, que no perciban ingresos gravados y que dependan de este.

Tratándose de gastos personales sustentados en comprobantes emitidos a nombre de cualquier integrante de la unidad familiar del contribuyente, podrán los cónyuges o convivientes de la unidad familiar, hacer uso de forma individual

o combinada de dicho comprobante sin que en ningún caso se supere el valor total del mismo.

En el caso de gastos personales correspondientes a los padres, los comprobantes podrán estar emitidos a nombre del padre o madre, según corresponda, o del hijo que asuma dicha rebaja. No obstante, cuando se trate de gastos soportados por varios hijos, el comprobante podrá estar emitido a nombre de cada uno de ellos, en los montos que corresponda, o a nombre del padre o madre, caso en el cual los hijos podrán hacer uso de este de forma combinada.

Las pensiones alimenticias fijadas en acta de mediación o resolución judicial podrán ser considerados como gastos personales en cualquiera de los rubros antes mencionados. Proyección de gastos personales para rebaja impuesto

Además

Entiéndase por renta bruta para el cálculo de la rebaja del impuesto a la renta causado por gastos personales, al valor total de los ingresos (incluye ingresos exentos), excluyendo, de ser el caso, las devoluciones, rebajas y descuentos del correspondiente ejercicio fiscal.

Proyección de gastos personales deducibles de impuesto a la renta 2021:

Descargue: Hoja de cálculo para cálculo y retención de IR 2021 y formulario de gastos personales 2021

Los gastos que se pueden incluir como gastos deducibles son los que tenga el contribuyente, sin IVA ni ICE, además de los de su cónyuge o pareja en unión de hecho e hijos del sujeto pasivo o de su cónyuge o pareja en unión de hecho, que no perciban ingresos gravados y que dependen de este; además de los padres, siempre que no perciban ingresos por pensiones jubilares o patronales, y si reciben, estas no deben superar, por cada padre o madre, el valor de un salario básico unificado del trabajador en general, que para este año 2020 y 2021 es $ 400. Proyección de gastos personales para rebaja impuesto

Este beneficio es para quienes presentan ingresos netos inferiores a $ 100,000.

Los gastos estimados para el año 2021 en vivienda, educación, alimentación, vestimenta, y salud, se deben proyectar en enero, por parte de las personas que presupuestan obtener ingresos superiores a $ 11.212 o percibir ingresos mensuales superiores superiores a $ 934.33, en el formulario definido por el SRI , a efectos de que se pueda realizar el cálculo del impuesto a la renta proyectado de 2021.

Las personas naturales que tengan ingresos netos anuales iguales o mayores a $ 100.000, podrán deducir únicamente sus gastos personales de salud por enfermedades catastróficas, raras de huérfanas debidamente certificados por la autoridad sanitaria nacional, así como los gastos por los mismos conceptos de sus padres cónyuge o pareja en unión de hecho e hijos, que no perciban ingresos gravados y dependan de este. Estos gastos se deducirán sin IVA ni ICE hasta el 50% del total de los ingresos gravados, sin que supere el equivalente a 1.3 veces la fracción básica desgravada de impuesto a la renta de personas naturales. Proyección de gastos personales para rebaja impuesto

El formulario puede ser solicitado al departamento de talento humano de su empresa, o lo puede obtener aquí .

Pasos para llenar el formulario:

- En la parte superior, llenar la ciudad y la fecha de entrega del documento.

- Luego se llena el número de cédula, y los apellidos y nombres del trabajador.

- Se registrarán el valor de los ingresos, sin los dos décimos ni los fondos de reserva, que esperar recibir en el año (sin descontar los aportes personales al IESS).

- Escribir los valores de gastos proyectados en cada rubro y los sumarán para hacer un solo total. (Verificando que no se sobrepase los límites definidos)

- Firmar el documento donde dice «Empleado contribuyente»

Proyección de gastos personales deducibles 2023:

Descargue: Hoja de cálculo para cálculo y retención de IR 2023 y formulario de gastos personales 2023

Los gastos que se pueden incluir como gastos deducibles son los que tenga el contribuyente, sin IVA ni ICE, además de los de su cónyuge o pareja en unión de hecho e hijos del sujeto pasivo o de su cónyuge o pareja en unión de hecho, que no perciban ingresos gravados y que dependen de este; además de los padres, siempre que no perciban ingresos por pensiones jubilares o patronales, y si reciben, estas no deben superar, por cada padre o madre, el valor de un salario básico unificado del trabajador en general, que para este año 2020 y 2021 es $ 400.

Este beneficio es para quienes presentan ingresos netos inferiores a $ 100,000.

Los gastos estimados para el año 2021 en vivienda, educación, alimentación, vestimenta, y salud, se deben proyectar en enero, por parte de las personas que presupuestan obtener ingresos superiores a $ 11.212 o percibir ingresos mensuales superiores superiores a $ 934.33, en el formulario definido por el SRI , a efectos de que se pueda realizar el cálculo del impuesto a la renta proyectado de 2022.

Las personas naturales que tengan ingresos netos anuales iguales o mayores a $ 100.000, podrán deducir únicamente sus gastos personales de salud por enfermedades catastróficas, raras de huérfanas debidamente certificados por la autoridad sanitaria nacional, así como los gastos por los mismos conceptos de sus padres cónyuge o pareja en unión de hecho e hijos, que no perciban ingresos gravados y dependan de este. Estos gastos se deducirán sin IVA ni ICE hasta el 50% del total de los ingresos gravados, sin que supere el equivalente a 1.3 veces la fracción básica desgravada de impuesto a la renta de personas naturales. Proyección de gastos personales para rebaja impuesto

El formulario puede ser solicitado al departamento de talento humano de su empresa.

Pasos para llenar el formulario:

- En la parte superior, llenar la ciudad y la fecha de entrega del documento.

- Luego se llena el número de cédula, y los apellidos y nombres del trabajador.

- Se registrarán el valor de los ingresos, sin los dos décimos ni los fondos de reserva, que esperar recibir en el año (sin descontar los aportes personales al IESS).

- Escribir los valores de gastos proyectados en cada rubro y los sumarán para hacer un solo total. (Verificando que no se sobrepase los límites definidos)

- Firmar el documento donde dice «Empleado contribuyente»

Corrección de la proyección:

En el caso de que el empleado considere que su proyección de gastos personales será diferente a la originalmente presentada, podrá entregar a su empleador, en los meses de julio o agosto , un nuevo documento para la reliquidación de las futuras retenciones que correspondan (una sola vez). También puede hacerlo en caso de aumento en su remuneración. Proyección de gastos personales para rebaja impuesto

Guia de aplicación de NIIF en tiempos de COVID-19

Los empleados tienen la obligación de verificar que la proyección de gastos personales que presenten sus empleados no sobrepase los límites establecidos en la Ley y su reglamento.

Si el empleador verifica que los rubros de gastos personales sobrepasan los límites establecidos, debe devolver dicho formulario al empleado para que realice la corrección respectiva. Proyección de gastos personales para rebaja impuesto

Además

Es importante que guarde sus facturas (1), por estos conceptos y asegúrese de que contienen todos sus datos personales para que puedan ser válidos.

(1) = Los comprobantes de venta en los cuales se respaldan el gasto, pueden estar a nombre del contribuyente o de sus dependientes (sus padres, cónyuge o pareja en unión de hecho e hijos del sujeto pasivo o de su cónyuge o pareja en unión de hecho, que no perciban ingresos gravados y que dependen de este), conforme a los términos previstos en el número 16 del artículo 10 de la Ley de Régimen Tributario Interno.

15 temas a destacar sobre el Impuesto a la Renta

Deducible que aplica en 2021:

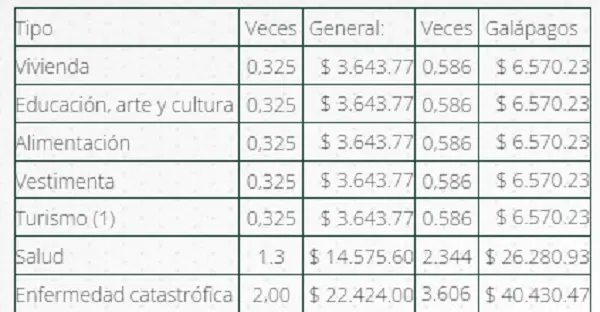

El máximo deducible corresponde a 1.3 veces la fracción básica desgravada del impuesto a la renta de personas naturales, lo que para el año 2021 significa $ 14.575.60, sin embargo, en el caso Galápagos debe tomarse en cuenta el «índice de Precios al Consumidor Especial de Galápagos IPCEG «que es de 1.803, con lo cual el límite máximo en esa provincia es de 2.344 veces la fracción básica desgravada de impuesto a la renta de personas naturales (1.3 * 1.803 = 2.344), lo que significa ( 11.212 * 2.344 = $ 26.280.91), el máximo deducible puede distribuirse en los rubros detallados en la siguiente tabla:

Además

(1) Aplica únicamente para los años 2020 y 2021, para todos los contribuyentes inclusive aquellos que tienen ingresos netos superiores a $ 100.000.

En el caso de enfermedades catastróficas raras o huérfanas determinadas certificadas la deducibilidad será de 2 veces la fracción básica desgravada de impuesto a la renta de personas naturales.

Listado de enfermedades catastróficas raras o huérfanas

Recuerda que:

Para el impuesto a la renta de 2021, la suma de los gastos deducibles puede llegar al máximo hasta $ 14.575.60 siempre que dicho valor no supere el 50% de los ingresos gravados.

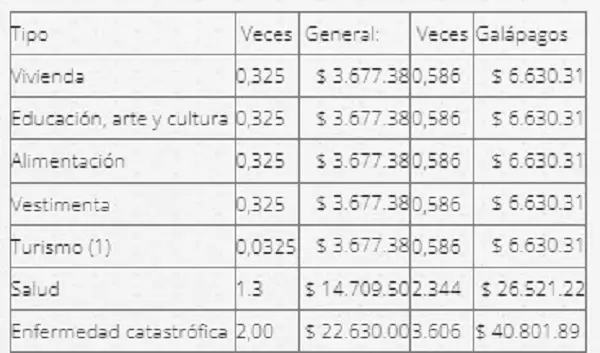

Para el impuesto a la renta de 2020, la suma de los gastos deducibles pueden llegar al máximo hasta $ 14.709.50 siempre que dicho valor no supere el 50% de los ingresos gravados.

Deducible que aplica en 2020:

El máximo deducible corresponde a 1.3 veces la fracción básica desgravada del impuesto a la renta de personas naturales, lo que para el año 2020 significa $ 14.709.50, sin embargo, en el caso Galápagos debe tomarse en cuenta el «índice de Precios al Consumidor Especial de Galápagos IPCEG «que es de 1.803, con lo cual el límite máximo en esa provincia es de 2.344 veces la fracción básica desgravada de impuesto a la renta de personas naturales (1.3 * 1.803 = 2.344), lo que para el año 2020 en Galápagos significa ( 11.315 * 2.344 = $ 26.521.22), el máximo deducible puede distribuirse en los rubros detallados en la siguiente tabla:

Además

(1) Aplica únicamente para los años 2020 y 2021, para todos los contribuyentes inclusive aquellos que tienen ingresos netos superiores a $ 100.000.

En el caso de enfermedades catastróficas raras o huérfanas determinadas certificadas la deducibilidad será de 2 veces la fracción básica desgravada de impuesto a la renta de personas naturales.

Ver anexo de gastos personales

Los gastos deducibles para personas naturales, incluidos los siguientes conceptos para cada rubro:

Deducción vivienda: (Un único inmueble destinado a vivienda)

- Intereses en préstamos hipotecarios para: Adquisición o Construcción

- Remodelación

- Ampliación

- Mejora

- Mantenimiento

- Pago de arrendamiento de vivienda

- Servicios básicos: (agua, gas, electricidad, teléfono convencional)

- Alícuotas de condominio

Alimentación:

- Adquisición de productos naturales o artificiales que el ser humano ingiere para subsistir o para su nutrición

- Agua

- Compra de alimentos en centros de expendio de alimentos preparados

- Pensiones alimenticias

- Deducción vestimenta:

Gasto realizado por cualquier tipo de prenda de vestir, pañales, confección de prendas de vestir

Las joyas no se consideran vestimenta. Proyección de gastos personales para rebaja impuesto

Deducción educación:

- Gastos relacionados con la enseñanza que recibe de una persona o instrucción por medio de la acción docente tales como:

- matrícula

- pensión

- derechos de grado

- útiles y textos escolares

- uniformes

- transporte escolar

- Cuidado infantil

Además

Equipos de computación

- Materiales didácticos para el estudio

- Cursos de actualización

- Intereses de créditos educativos otorgados por instituciones autorizadas

- Gastos por arte y cultura.- Formación formal e informal y consumo de bienes o servicios, relacionados con las artes, cuentos como: danza, teatro, ópera, mimo, artes circenses, magia, performance, títeres y video danza, dibujo, pintura, tatuajes no cosméticos, escultura, restauración, grabado, cerámica, mural, fotografía, video-arte, instalaciones, alfarería, serigrafía, tallado e ilustración, pago por recitales, espectáculos y eventos en vivo vinculados con ellas, así como los pagos por adquisición de libros y revistas, pago por concepto de exposiciones, espectáculos y eventos audiovisuales y cinematográficos, pagos por adquisición de instrumentos y complementos musicales y accesorios para cuentos instrumentos, pagos por los consumos de entradas y servicios de los repositorios de memoria (museo, archivo y biblioteca )

- Los costos de educación superior y los gastos personales como los del cónyuge, hijos de cualquier edad u otras personas que dependen económicamente del contribuyente. Proyección de gastos personales para rebaja impuesto

Salud

- Gastos relacionados para el bienestar físico y mental:

- Honorarios de médicos y profesionales de la salud

- Servicios de salud prestados por hospitales, clínicas y laboratorios específicos afectados

- Medicina prepagada

- Prima de seguro médico

- Deducibles de seguros médicos

- Medicamentos

- Insumos médicos

- Lentes y prótesis y otros accesorios para la salud

- Gimnasio

- Mascarillas, protectores faciales, alcohol, insumeo médicos (A propósito del COVID-19)

Deducción turismo, incluye servicios recibidos en Ecuador, debidamente sustentados por:

- Alojamiento turístico

- Transporte de pasajeros (aéreo, terrestre, marítimo, fluvial)

- Alquiler de vehículos

- Paquetes y servicios turísticos

- Intermediación turística

- Parques de atracción estables

- Servicios de alimentos, además de bebidas no alcohólicas

- Restaurantes, en actividades de turismo sea fuera o dentro de la ciudad

Enfermedades catastróficas:

En el caso de gastos de salud por enfermedades catastróficas, raras o huérfanas se los reconocimiento para su deducibilidad hasta en un valor equivalente a dos (2) fracciones básicas gravadas con tarifa cero de impuesto a la renta de personas naturales, respetando los límites directamente los demás rubros. Proyección de gastos personales para rebaja impuesto

Además Proyección de gastos personales para rebaja impuesto

Este beneficio SÍ aplica para las personas cuyos ingresos sean iguales o mayores a $ 100.000.

Las enfermedades requeridas estarán certificadas o avaladas por la autoridad sanitaria nacional competente, de acuerdo a lo establecido en la Ley de Régimen Tributario Interno.

Caso especial, Pensiones alimenticias SRO 771 del 8 de junio de 2016:

Las pensiones alimenticias que sustentan en la resolución judicial o el acto de la autoridad competente, pueden ser consideradas como deducción en cualquiera de los rubros de gastos personales, dentro de los límites y con las condiciones establecidas para cada rubro, en los términos que están disponibles la resolución que para el efecto emita el Servicio de Rentas Internas.

Reportar al SRI:

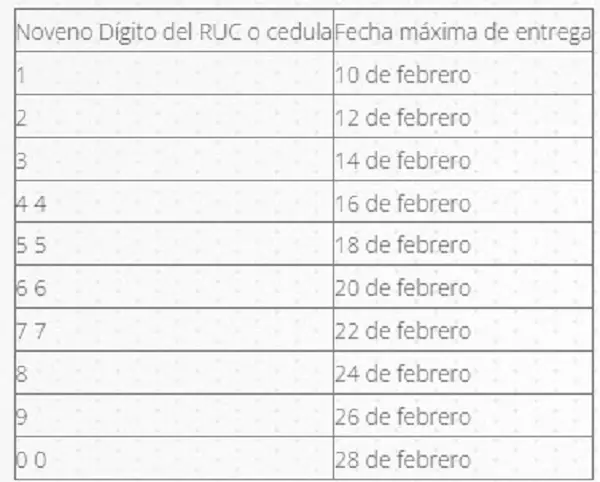

Las personas naturales nuestros gastos personales deducibles superen el 50% de la fracción básica desgravada de Impuesto a la Renta vigente para el ejercicio impositivo declarado ($ 5.657.50 para 2020) deben presentar, en línea, la información relativa a los gastos personales con los siguientes vencimientos:

Existe un nuevo campo que sirve para que los habitantes de Galápagos puedan acceder a su conducción diferenciada.

Desde el Anexo de Gastos Personales en línea se pueden seleccionar las facturas electrónicas emitidas a nombre del contribuyente, quien debe seleccionar el monto total o parcial de la factura y el tipo de gasto al que corresponda cada comprobante de venta. Por ejemplo, si la persona tiene una factura que justifica los gastos de alimentación y educación, debe seleccionar las dos opciones y especificar el valor del gasto realizado en cada uno. Proyección de gastos personales para rebaja impuesto

En el caso de contar con hechos físicos, el contribuyente tiene dos opciones:

- Llenar la plantilla que proporciona el SRI con la información del proveedor, número de comprobantes, monto total de las facturas y tipo de gasto, que la encuentra en www.sri.gob.ec.

- Ingresar de forma individual las facturas en el sistema en línea y registrar la información de RUC del proveedor, monto de la factura y tipo de gasto.

- En caso de que el contribuyente no cuente con su usuario y contraseña para el acceso a Servicios en Línea, debe solicitarlos de forma personal en las oficinas del SRI. Si no recuerda su contraseña puede recuperarla directamente desde la página web www.sri.gob.ec.

La Resolución No. NAC-DGERCGC11-00432, publicada en el Registro Oficial Suplemento [2] – 599 del 19 de diciembre de 2011, expuso la posibilidad de solicitar los documentos estadísticos de los gastos informados en el anexo de gastos personales.

Gastos deducibles de personas naturales Consejos

Nueva declaración en el formulario 102A:

Toda persona que presente un formulario con la proyección de gastos personales, obligatoriamente, en marzo del siguiente año, debe preparar la declaración en el formulario 102A, donde ratificará esas cifras de gastos o las modificaciones, según sea el caso; ya su vez se determinará si el contribuyente debe pagar algún valor como impuesto faltante o si tiene derecho a pedir algún monto como devolución, porque se le retuvo un impuesto de más.

Sistema Online

Proyección de gastos personales para rebaja impuesto