Presentación del Anexo de Divididendos ADI sin errores

Presentación del Anexo de Divididendos (ADI) sin errores. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página para poder ayudarte. También puedes participar en el WhatsApp Ecuador.

En este artículo te presentamos una guía práctica del Anexo de Dividendos (ADI) para que puedas cumplir dicho entregable sin errores.

¿Qué es el ADI y por qué sigue vigente en 2025?

El Anexo de Dividendos, Utilidades o Beneficios (ADI) es un informe anual que el Servicio de Rentas Internas (SRI) exige desde 2015 para transparentar la forma en que las sociedades ecuatorianas y ciertos residentes distribuyen o reciben dividendos. La obligación se fundamenta en las Resoluciones NAC-DGERCGC15-00000564 y NAC-DGERCGC15-00000731, aún vigentes en 2025.

El 18 de agosto de 2015, el Servicio de Rentas Internas, estableció los parámetos de Presentación del anexo de dividendos.

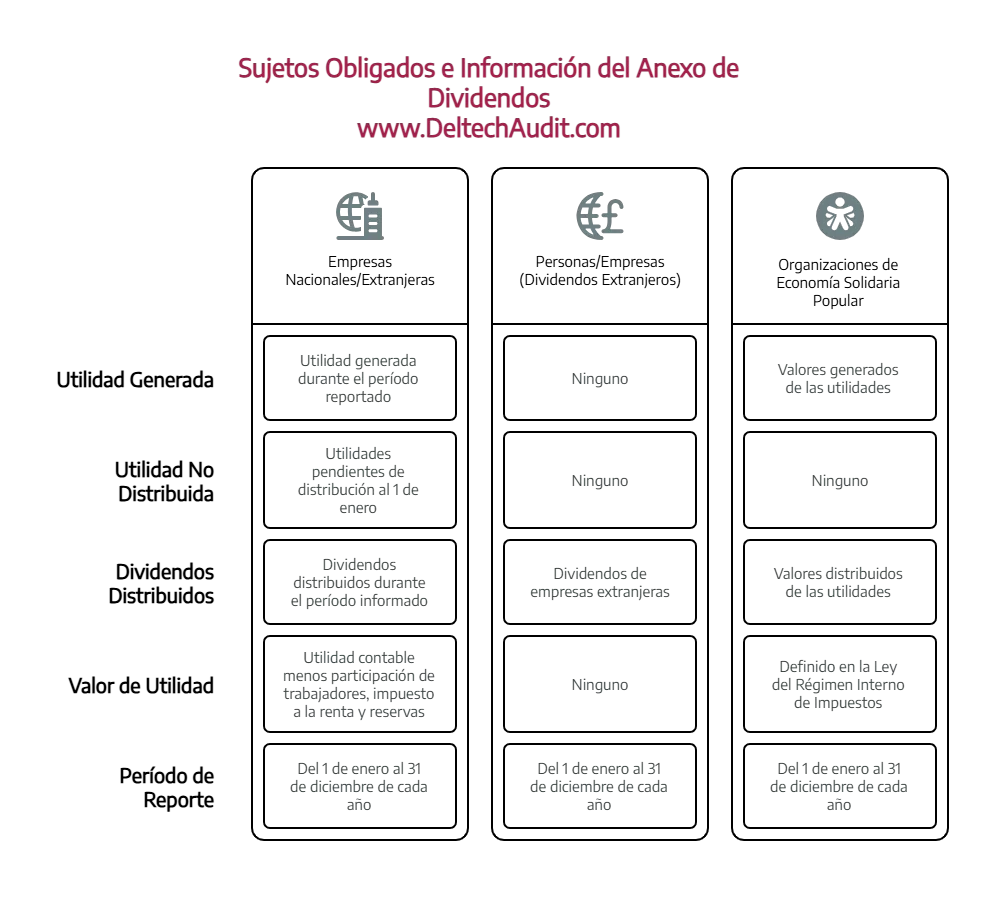

¿Quiénes son los sujetos obligados e información para la presentación del anexo de dividendos?

a) Sociedades nacionales o extranjeras, incluyendo las de economía mixta, residentes o establecidas en el Ecuador, respecto de la información relativa a:

- La utilidad generada durante el período reportado.

- Las utilidades generadas en períodos anteriores, que al uno de enero del periodo reportado se encuentren pendientes de distribución.

- Los dividendos distribuidos durante el período informado.

El valor que los sujetos pasivos deberán considerar por utilidad, para efectos del anexo, será el valor que resulte de restar de la utilidad contable los siguientes rubros:

- la participación de utilidades a trabajadores;

- el gasto por impuesto a la renta del periodo; y

- las reservas que correspondan.

b) Las sociedades nacionales o extranjeras, residentes o establecidas en el Ecuador; y, las personas naturales residentes en el Ecuador, la información relativa a dividendos que les hayan sido distribuidos durante el período reportado, provenientes de sociedades extranjeras no residentes ni establecidas en el Ecuador.

c) Las organizaciones que se encuentren bajo el régimen de la Ley Orgánica de la Economía Popular y Solidaria y del Sector Financiero Popular y Solidario deberán presentar la información respecto de los valores generados o distribuidos que provengan exclusivamente de las utilidades definidas como tales en la Ley de Régimen Tributario Interno para este grupo de sujetos pasivos.

La información requerida en el anexo de dividendos corresponderá a la generada en el período comprendido entre el 1 de enero y el 31 de diciembre de cada año.

Sujetos obligados en 2025

| Categoría | ¿Qué debe reportar? |

|---|---|

| Sociedades nacionales o extranjeras residentes (incluidas mixtas) | • Utilidad generada en 2024 • Utilidades de años anteriores pendientes al 1 de enero de 2024 • Dividendos efectivamente distribuidos en 2024 |

| Personas naturales y sociedades ecuatorianas que recibieron dividendos de EMISORAS EXTRANJERAS | Monto y origen de los dividendos recibidos del exterior durante 2024 |

| Organizaciones de la Economía Popular y Solidaria | Utilidades generadas o distribuidas que califican como dividendos según la LRTI |

| Obligados “en cero” | Aun sin movimiento, deben enviar el ADI vacío para no incurrir en sanciones |

Quedan exentos los entes del sector público, las empresas públicas, las entidades sin fines de lucro exoneradas y los organismos internacionales, salvo que excepcionalmente generen utilidades gravadas.

Calendario de presentación 2025

La información del ejercicio 2024 se debió cargar en mayo 2025 y el mismo cronograma se aplicará en mayo 2026 para el ejercicio 2025, salvo que el SRI emita una prórroga extraordinaria.

| 9.º dígito RUC/CI | Fecha límite 2025 | 9.º dígito | Fecha límite 2025 |

|---|---|---|---|

| 1 | 10 de mayo | 6 | 20 de mayo |

| 2 | 12 de mayo | 7 | 22 de mayo |

| 3 | 14 de mayo | 8 | 24 de mayo |

| 4 | 16 de mayo | 9 | 26 de mayo |

| 5 | 18 de mayo | 0 | 28 de mayo |

Si la fecha coincide con un feriado nacional o local, el plazo pasa al siguiente día hábil, salvo que ello desplace el vencimiento a junio; en ese caso se adelanta al último día hábil de mayo.

Paso a paso para cargar el ADI

- Descarga el esquema actualizado desde SRI en Línea ▸ Anexos ▸ Anexo de Dividendos y genera el archivo XML/ZIP con la nomenclatura ADI-aaaa.zip.

- Ingresa a SRI en Línea → Anexos → Envío y consulta de anexos → Anexo de Dividendos.

- Cargar archivo: selecciona el ZIP (máx. 8 MB) y pulsa Iniciar carga. El sistema envía un acuse al correo registrado pero no valida de inmediato la estructura.

- Revisa el talón resumen en máximo 48 h; si hay errores, corrígelos y re-envía.

- Guarda el comprobante de envío aceptado; el SRI puede requerirlo en futuras fiscalizaciones.

Sanciones por incumplimiento

- Multa por presentación tardía o falta de presentación: 0,1 % de los ingresos brutos del contribuyente (mín. USD 30 – máx. USD 15 000).

- Presentación con errores: la Administración considerará el anexo “no presentado” y aplicará la misma multa.

- Reincidencia: incrementa la sanción hasta el 100 % del valor inicial.

Estas penalidades se basan en el régimen sancionatorio del Código Tributario (arts. 96 y 100).

Preguntas frecuentes

¿Debo presentar el ADI si no distribuyo dividendos?

Sí. La norma exige el envío “en cero” para certificar que no hubo utilidad distribuida.

¿Qué pasa si recibo dividendos del exterior como persona natural?

Estás obligado a reportarlos, aunque tu sociedad no reparta utilidades en Ecuador. SRI

¿El SRI emitió cambios para 2025?

No. Al cierre de julio 2025 no existe resolución que modifique la periodicidad, los plazos ni la estructura del ADI; se mantienen las reglas de 2015.