Plazos fijos: cuánto pagan desde hoy los depósitos en pesos

Plazos fijos: cuánto pagan desde hoy los depósitos en pesos. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Plazos fijos: cuánto pagan desde hoy los depósitos en pesos tras la nueva suba de tasas del Banco Central

Cuál es el rendimiento de colocar $100.000 a 30 días y a un año luego de que la autoridad monetaria llevara la tasa al 48% nominal anual.

El dato del índice de precios al consumidor de abril, en el 6%, marcó la mayor cifra interanual de inflación desde 1992, superando el récord de mayo de 2019 anotado durante el Gobierno de Mauricio Macri. En el marco del acuerdo con el FMI, el Banco Central actúa bajo el compromiso de acompañar la aceleración de los precios con subas a las tasas de interés. Por eso, ayer el directorio de la autoridad monetaria decidió una suba de 200 puntos básicos para la tasa de referencia, la llevó del 47% al 49%. Y con ella también al rendimiento mínimo que fuerza a ofrecer a los bancos por los plazos fijos de hasta $10 millones, que llegó ahora al 48% anual.

Las colocaciones a plazo fijo son una de las herramientas de ahorro más populares, en particular entre personas físicas y empresas que no tienen la posibilidad de acceder al mercado cambiario. En la actualidad existen $4,251 billones depositados en este tipo de vehículo bancario. Tanto de empresas como de personas físicas.

Así, el rendimiento de los plazos fijos tiene un rol clave en la protección del valor de los ahorros de los argentinos en tiempos de inflación récord de los últimos 30 años. Aunque sus resultados no logran si quiera empatar al ritmo de avance del nivel general de precios, si ofrecen un paliativo para la pérdida de poder adquisitivo

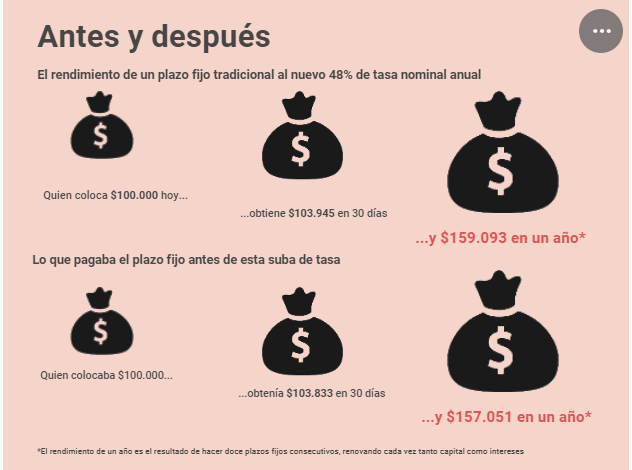

Entonces, ¿cuánto puede aspirar a cobrar por intereses una persona que coloque un plazo fijo con esta nueva tasa?

Tomando una inversión inicial de $100.000, el rendimiento a 30 días de la nueva tasa del 48% nominal anual equivale a un rendimiento directo del 4% en el mes. Así, quien coloque esa cifra el lunes recibirá 30 días más tarde $104.000, sus $100.000 originales más $4.000 de intereses.

Con expectativas de inflación para mayo del orden del 5%, ese rendimiento no alcanza a proteger el poder adquisitivo del capital inicial. En lo que va del año, sin embargo, gracias a la caída de las cotizaciones paralelas del dólar como el dólar libre o el MEP, ese rendimiento sí implica una ganancia en términos de dólares (sin dudas una estrategia de carry trade riesgosa, sobre todo porque se hace con vehículos a 30 días, pero hasta ahora exitosa en lo que va de 2022).

En términos efectivos anuales, mientras tanto, si la tasa del 48% se mantuviera estable durante un año y el ahorrista del ejemplo hiciera doce plazos fijos a 30 días consecutivos renovando cada vez tanto capital como intereses, terminaría dentro de 360 días con $160.103, es decir los $100.000 originales más $60.103 de intereses.

¿Cómo cambia respecto a las tasas que se ofrecían hasta el miércoles?

Antes de la última suba de tasas del Banco Central, los plazos fijos minoristas debían pagar un 465% nominal anual.

Así, el mismo capital inicial de $100.000 les va a arrojar a quienes hicieron un plazo fijo el miércoles pasado un resultado de $103.833 en 30 días. Apenas $167 menos de los que van a percibir quienes coloquen sus depósitos desde hoy.

En términos efectivos anuales, mientras tanto, la misma estrategia de colocar plazos fijos consecutivos durante un año entero resultaba hasta el miércoles en un rendimiento teórico anual de $157.051, unos $3.051,91 menos en intereses de los que puede aspirar a percibir a partir de ahora. Eso si: cabe aclarar que el hipotético ahorrista que cerró un plazo fijo el mismo miércoles, si renovara dentro de 30 días, ya estaría percibiendo la nueva tasa.