Pagos mínimos vía silenciosa lleva a más endeudamiento

Pagos mínimos vía silenciosa lleva a más endeudamiento – Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Pagos mínimos, la vía ‘silenciosa’ que lleva a más endeudamiento

El año pasado, cuatro de cada diez tarjetahabientes recurrieron a esta modalidad. La incidencia sube en nuevos usuarios, pese a que debe ser excepcional

Llegó la fecha máxima para cumplir con la cuota de la tarjeta de crédito, pero sus recursos no alcanzan a cubrir la totalidad del monto. Es entonces cuando acude a esa facilidad del pago parcial o del mínimo, para no incurrir en los pagos por intereses de mora y cobranzas, y sobrellevar un mes más de deuda. Es la salida más fácil y recurrente, pero es el endeudamiento ‘silencioso’ al que se someten, hoy en día, 4 de cada 10 usuarios de tarjetas.

Estos pagos son parte del crédito rotativo, que es la línea de crédito con condiciones predeterminadas que ofrece la emisora de las tarjetas de crédito, según lo define la Superintendencia de Bancos (SB).

El crédito rotativo tiene dos finalidades importantes, explica David Castellanos, docente de la Universidad Andina Simón Bolívar. Por un lado, le permite al cliente tener dinero disponible de forma constante y, con el tiempo, acceder a un mayor cupo en su tarjeta, según su nivel de cumplimiento.

Y, por otro, brinda una opción flexible de pago para “quienes han llegado al límite de endeudamiento con sus tarjetas de crédito”, dice el experto. Pero esta modalidad de empleo debe ser excepcional, sobre todo cuando existen gastos de emergencia, que no estaban planificados y alteran el presupuesto.

Pero aunque esa es la premisa del crédito rotativo, en la práctica no sucede así. Los pagos parciales o mínimos son la constante cada mes para Ivonne Suárez. Esta contadora los usa desde hace unos cinco años “porque no dispongo de la totalidad del valor de lo que he consumido. Como hay esa opción, la aplico”, cuenta.

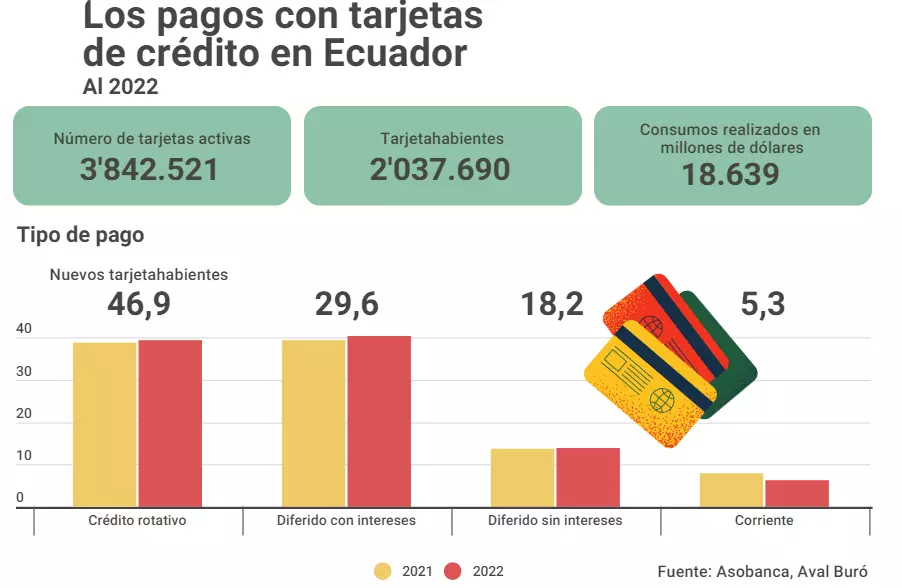

En Ecuador, 4 de cada 10 tarjetahabientes usan el crédito rotativo como mecanismo de pago de sus tarjetas de crédito. Este tipo de pago se ha mantenido sin mayor variación en 2021 y 2022, según datos de la Asociación de Bancos Privados del Ecuador (Asobanca). El porcentaje de personas que hacen pagos parciales es cercano a quienes optan por el diferido con intereses (ver gráfico).

En el caso de los nuevos tarjetahabientes, el crédito rotativo se consolida como el favorito. En este grupo casi son 5 de cada 10 personas que lo usan, según la Asobanca. Esto se debe a que entre los nuevos sujetos de crédito hace falta una planificación financiera, comenta Andrés Mortola, couch financiero. “Algunas personas, que reciben por primera vez una tarjeta de crédito, no hacen un presupuesto, para saber cuánto pueden destinar al pago de deuda. Como tienen temor de incumplir con el pago y cargar con intereses de mora y cobranza, optan por pagar el mínimo o parcialmente”, enfatiza.

Si bien el crédito rotativo ayuda a no caer en el incumplimiento, es perjudicial usarlo de forma constante, ya que genera un círculo de endeudamiento ‘silencioso ‘ y permanente, recalca Castellanos.

SALVAVIDAS

El crédito rotativo ayuda a no incumplir con pagos, pero se convierte en un recurso de endeudamiento permanente, si no se usa adecuadamente.

Cuando se paga el mínimo solo se cubren los intereses y el abono al capital es ínfimo. “Como no se abona el saldo, sobre este se suman nuevos intereses y la cuota puede resultar mayor para el próximo mes”, dice el experto.

Es por eso que el crédito rotativo implica un interés compuesto. Esto es que se aplica una tasa sobre un interés previamente generado, explica Juan Sebastián Aguilar, oficial de proyectos de educación financiera de Fundación Crisfe. En estos casos siempre se toma en cuenta las tasas máximas vigentes para el crédito de consumo, establecidas por el Banco Central.

Es por esta dinámica, que una deuda que se iba a pagar en unos 3 meses, con la cancelación en partes, será más costosa, se extenderá y se alargará más tiempo si el pago mínimo o parcial es usado cada mes, dicen los expertos. Suárez reconoce que esto es un problema para sus finanzas, “porque siempre estoy pagando y pagando, y la deuda no disminuye, pero por mi liquidez lo sigo haciendo”.

Pero ¿Cómo salir del sobreendeudamiento por pagos parciales o mínimos? Los clientes deben entender que la tarjeta de crédito es un financiamiento que implica un uso responsable, dice Aguilar. Por eso, antes de usarla hay que tener en claro si las compras responden a un deseo o a una necesidad. “La tarjeta de crédito se debe usar para cubrir necesidades, que no puedan ser atendidas con el efectivo”, recomienda el experto.

Una vez identificadas las necesidades, se debe hacer un presupuesto mensual, donde se detallen los gastos para cubrir tarjetas de crédito. Este monto será la referencia para saber cuánto es lo máximo que una persona puede endeudarse cada mes con este tipo de financiamiento, dice Mortola.

Si el tarjetahabiente está sobrepasado con las deudas, puede aplicar algunas estrategias financieras. Una de ellas es “bola de nieve”. Con esta se plantean plazos para liberarse de las deudas pequeñas. Así se logrará tener liquidez para cubrir las deudas más grandes, recomienda Castellanos. También se puede aplicar la estrategia “avalancha”, donde se priorizan para el pago las deudas con mayor interés. “Cuando se pagan las deudas más costosas, hay un espacio para recuperar las finanzas”.

¿Cómo dar un mejor uso a las tarjetas?

Consumos.

Para evitar sobreendeudamiento, se debe meditar el uso de la tarjeta: tener en claro si las compras responden a un deseo o a una necesidad.

Presupuesto.

Para salir de deudas, los expertos recomiendan diseñar un presupuesto mensual, donde se detallen los gastos para cubrir tarjetas de crédito.

Diferidos.

Los pagos diferidos requieren una atención especial. Esto ayuda a considerarlas en el valor de su endeudamiento mensual.