Los depósitos en las cooperativas de Ecuador crecen a mayor ritmo

Los depósitos en las cooperativas de Ecuador crecen a mayor ritmo que los créditos. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página para poder ayudarte. También puedes participar en el WhatsApp Ecuador.

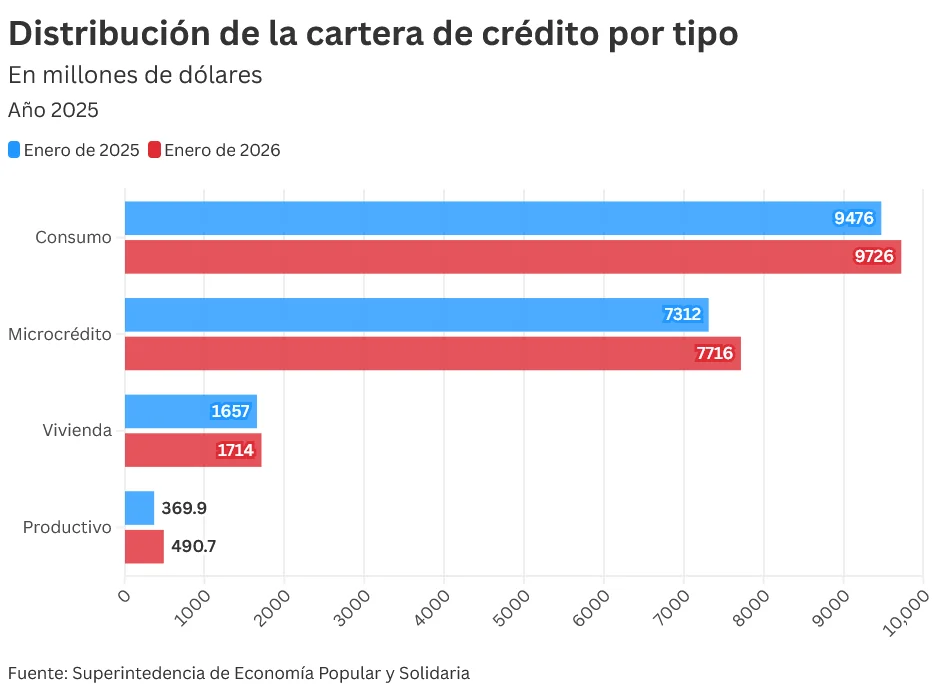

El crédito de consumo es el más demandado en el sector cooperativo ecuatoriano. Le sigue el microcrédito.

Las cooperativas de ahorro y crédito de Ecuador atraviesan por un escenario marcado por una alta liquidez y una desaceleración en la colocación de créditos.

Este comportamiento refleja una acumulación de recursos en el sistema financiero popular y solidario, mientras la demanda de financiamiento se mantiene contenida por la incertidumbre económica.

Según Edgar Peñaherrera, gerente de la Red de Integración Ecuatoriana de Cooperativas de Ahorro y Crédito (Icored), existe actualmente una “buena liquidez, pero poco dinamismo económico”, lo que implica que hay dinero disponible en las cooperativas, pero no suficientes oportunidades para colocarlo en créditos productivos.

Esta situación ha generado un impacto directo en las tasas de interés, que tienden a disminuir debido al exceso de recursos no colocados, agrega Peñaherrera.

Depósitos crecen más rápido que los créditos en Ecuador

El crecimiento de los depósitos en cooperativas de ahorro y crédito en Ecuador confirma este escenario de liquidez. Según la Superintendencia de Economía Popular y Solidaria, las captaciones u obligaciones con el público alcanzaron 27 116 millones de dólares en enero de 2026. Esa cifra evidencia un incremento sostenido frente a años anteriores.

En enero de 2025 fueron 23 040 millones, de acuerdo con la data de la Superintendencia.

En contraste, la cartera de crédito bruta llegó a 20 539 millones de dólares en enero de 2026, con un crecimiento menor a los depósitos. Un año antes estuvo en los 18 815 millones.

Peñaherrera explica que esta desaceleración responde a que las personas prefieren no endeudarse ante la falta de certezas económicas, la inseguridad y la limitada capacidad de generación de ingresos.

Como resultado, el crecimiento del sector cooperativo ha pasado de tasas cercanas al 20% en años anteriores a alrededor del 8% en 2025. Peñaherrera dice que aún no hay previsiones para 2026, aunque existe la expectativa de una reactivación económica para el segundo semestre.

Crédito de consumo y microcrédito siguen liderando la demanda

El crédito de consumo es el más demandado en el sector cooperativo ecuatoriano. La Superintendencia de Economía Popular y Solidaria señala que este segmento supera los 10 202 millones de dólares. Esos recursos se destinan principalmente a gastos personales, salud, educación y mejoras del hogar.

En segundo lugar se ubica el microcrédito, con más de 8 048 millones de dólares. Está orientado al financiamiento de pequeños negocios y actividades productivas.

Peñaherrera añade que estos productos siguen marcando la tendencia de colocación, aunque con menor ritmo, debido a la contracción general del crédito en Ecuador.

Según Juan Pablo Guerra, gerente de la Unión de Cooperativas de Ahorro y Crédito del Sur (Ucacsur), el crédito más demandado es el de consumo, que representa alrededor del 52% de la cartera, seguido por el microcrédito con cerca del 38%. “Pone en evidencia que la situación actual del Ecuador hace que las familias estén utilizando esta tipología de crédito para sostener su liquidez y consumo diario”.

Morosidad aumentó por factores económicos y sociales

El incremento de la morosidad es otro de los desafíos clave del sistema financiero cooperativo en Ecuador. La Superintendencia de Economía Popular y Solidaria reporta que este indicador alcanzó el 8,22% a enero de 2026, evidenciando una tendencia al alza desde 2024. En la actualidad, es un 0,59% mayor que en enero de 2024.

Entre los factores que explican este comportamiento están la desaceleración económica, la pérdida de ingresos en los hogares y el sobreendeudamiento en ciertos segmentos, señala la Superintendencia de Economía Popular y Solidaria.

A esto se suman elementos externos como la inseguridad, los cortes de energía eléctrica y los efectos acumulados de la pandemia, que han afectado la capacidad de pago de los socios, agrega la entidad de control.

Guerra dice que la respuesta ante ello ha sido fortalecer una cultura de prudencia y fortalecimiento de metodológico del crédito donde se prioriza la calidad de la cartera por encima del crecimiento. “Se debe recordar que el sector cooperativo por su naturaleza inclusiva en territorio, absorbe un mayor nivel de riesgo al atender nichos de mercado tradicionalmente más vulnerables”.

Transformación digital y eficiencia operativa en cooperativas

Frente a este contexto, el sector cooperativo en Ecuador acelera su proceso de transformación digital como estrategia para mejorar su eficiencia y competitividad. La Superintendencia destaca la implementación de aplicaciones móviles, automatización de procesos y uso de big data para evaluación crediticia.

Además, se impulsa el uso de pagos digitales, billeteras electrónicas y educación financiera digital, con el objetivo de reducir costos operativos y ampliar la inclusión financiera.

Peñaherrera señala que el sector mantiene un enfoque híbrido, combinando canales digitales con presencia física, especialmente en zonas rurales donde el acceso sigue siendo limitado.

Guerra señala que el mayor desafío actual es la digitalización. Las cooperativas ya no compiten solo entre ellas, sino con la banca privada y plataformas tecnológicas ágiles, simples y centradas en el usuario.

Según Guerra, el reto no es solo tecnológico, sino también identitario. Dice que adoptar innovación sin perder la esencia social es clave, pues existe el riesgo de desconectarse de las nuevas generaciones.

Él destaca que los pagos digitales se integran al sector cooperativo como parte de una estrategia que articula regulación, innovación e inclusión financiera.

Guerra asegura que la normativa promueve el uso de medios electrónicos para reducir costos y ampliar su adopción. “Herramientas como apps, QR y billeteras mejoran la experiencia y fomentan educación financiera, integrando a sectores históricamente excluidos”.

El crecimiento de los activos del sector cooperativo en 2026

A pesar de la menor colocación de créditos, el sector cooperativo ecuatoriano mantiene el crecimiento de los activos. Ese rubro alcanzó los 33 387 millones de dólares a enero de 2026, según la Superintendencia de Economía Popular y Solidaria. En enero de 2025 fueron 29 972 millones.

Actualmente, más de 6,2 millones de ecuatorianos forman parte de cooperativas de ahorro y crédito, dice Peñaherrera.

Las cooperativas con perfil de riesgo

La Superintendencia informó que hay entidades del Sector Financiero Popular y Solidario con perfil de riesgo alto y crítico. Las razones son problemas de solvencia, deficiencia de provisiones sobre la cartera improductiva, riesgos operativos y estructurales e incumplimientos normativos.

El pasado 24 de marzo de 2026, la Superintendencia dispuso la liquidación forzosa de la Cooperativa de Ahorro y Crédito Cariamanga Ltda., con sede en el cantón lojano de Calvas.

Según la resolución, en octubre de 2025 se realizó una supervisión in situ para evaluar el gobierno cooperativo y la situación financiera de la entidad. Durante ese proceso, la SEPS solicitó información que no fue entregada pese a reiterados requerimientos formales.

La cooperativa tampoco completó la adecuación de sus estatutos dentro de los plazos establecidos, pese a las notificaciones reiteradas. La autoridad concluyó que la entidad continuó operando sin cumplir con la normativa vigente.