La reforma al pago del 2 % al IR regiría a partir de 2022

La reforma al pago del 2 % al IR regiría a partir de 2022. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

La reforma al pago del 2 % al IR regiría a partir de 2022

El anuncio del presidente electo de modificarla es viable con una reforma a la ley, pero hay voces que se contraponen. El SRI ya ha recaudado $ 42,3 millones

El ofrecimiento del presidente electo, Guillermo Lasso, de hacer que el pago del 2 % al Impuesto a la Renta (IR) que pagan los emprendedores sea sobre las utilidades y ya no sobre los ingresos genera alivio entre quienes registraron pérdidas económicas el año pasado. No obstante, de aplicarse el cambio, este solo empezará a regir a partir del 2022.

Según el Servicio de Rentas Internas (SRI), el ajuste se podrá aplicar reformando la Ley Orgánica de Simplificación y Progresividad Tributaria. Pero solo entrará en vigencia para el siguiente ejercicio. Esto, porque según la norma tributaria, cuando se ejecutan cambios relacionados al IR, estos solo deben regir desde el primer día del año siguiente.

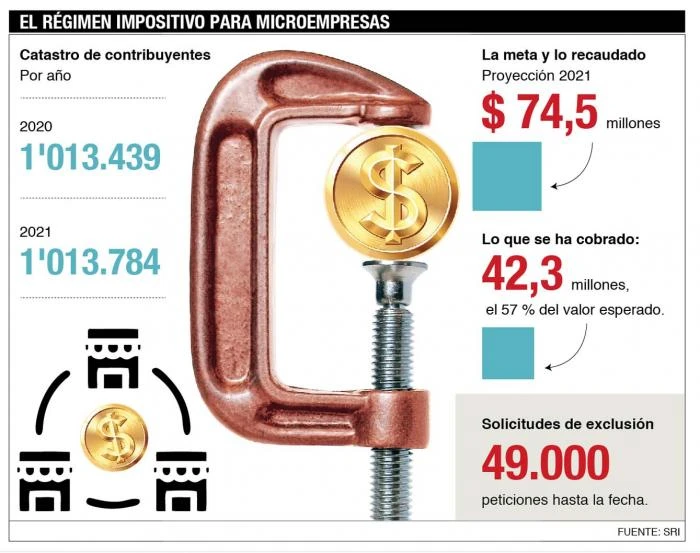

Con los valores conciliados al 16 de abril, la administración tributaria ha recaudado. Entre el 1 de enero y el 16 de abril del 2021, $42,3 millones. Podrían ser los $74,5 millones que se ha proyectado para este año, pero tras reclamos, el ente decidió aplicar una prórroga de pagos.

El Régimen Impositivo para Microempresas fue creado en diciembre del 2019 con la finalidad de simplificar trámites y costos para los contribuyentes más pequeños, entre ellos el pago del 2% del IR; no obstante, las dificultades de liquidez que originó la pandemia llevó a miles a rechazar el nuevo sistema. Entre ellos la presión de 44 cámaras de la producción, que en enero pasado pidieron al Gobierno establecer una excepción al pago del 2% sobre las ventas. A quienes registran pérdidas en el periodo fiscal y que el traspaso de contribuyentes del régimen general (donde se paga del 0 al 15% de IR) al régimen de microempresas sea voluntario. Hasta la presente fecha, el SRI ha recibido aproximadamente 49.000 peticiones de exclusión.

Para el especialista tributario, Napoleón Santamaría, la propuesta de Lasso de cambiar la forma de cobro fue motivada en un contexto de ofrecimiento electoral, pero ahora, dice, debe sentarse a analizar el costo que tendría. Gravar el impuesto sobre la utilidad y no sobre los ingresos acabaría con el esquema creado para que más negocios pequeños se formalicen. Hacer que este pago sea en base a las ganancias, explica, dejaría la puerta abierta para que un grupo de personas continúe en la mala práctica de inventar gastos para no tener que pagar un impuesto por renta. Eso, advierte, es también volver a la informalidad, un terreno que impediría a los emprendedores seguir creciendo y al Estado mejorar sus recaudaciones.

Santamaría asegura entender la difícil situación que muchos negocios viven, pero en ese escenario. Es preferible aplicar exoneraciones temporales o bajar el impuesto al 1%, pero siempre y cuando se siga aplicando a los ingresos.

Pablo Guevara, socio de la firma tributaria Andersen, dice que la reforma es necesaria y que se debe apuntar a una flexibilización, sobre todo si lo que se quiere es impulsar nuevos emprendimientos. El motor que movería a la ansiada reactivación. Tal como está planteado, señala, es injusto. “Imagínese si yo tengo un negocio que compra mucho volumen y mi margen de comercialización es el 1%. Si tengo que pagar sobre mis ingresos, el Estado se me lleva toda la plata”. De ahí que su planteamiento es que el pago se aplique sobre la utilidad y que incluso se le dé al contribuyente la oportunidad de escoger a qué régimen quieren pertenecer. “Lo importante es incorporarlo a la tributación en el país, aumentar la base porque esos pequeños en algún momento serán medianos y grandes”.

- PARA SABER

EL ORIGEN. El Régimen Impositivo para Microempresas se creó mediante las reformas introducidas a la Ley de Régimen Tributario Interno por la Ley Orgánica de Simplificación y Progresividad Tributaria publicada el 31 de diciembre de 2019.

PRÓRROGA. El SRI amplió el plazo de presentación y pago de la declaración de Impuesto a la Renta hasta noviembre de este año, para los contribuyentes que al 31 de enero del 2021 estén sujetos al Régimen de Microempresas y que no hubieran generado utilidades en el 2020.

EL CATASTRO. Hasta la fecha, 1’013.784 personas son parte del Régimen Impositivo para las Microempresas, pero existen 49.000 peticiones de exclusión de contribuyentes que creen tener mejores beneficios en el régimen general.