Imposición de gravamen arancelario adicional de hasta del 10

Imposición de gravamen arancelario adicional de hasta del 10. Imposición de gravamen arancelario adicional de hasta del 10% para importaciones a consumo de hasta 10 mercancías de origen colombiano. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

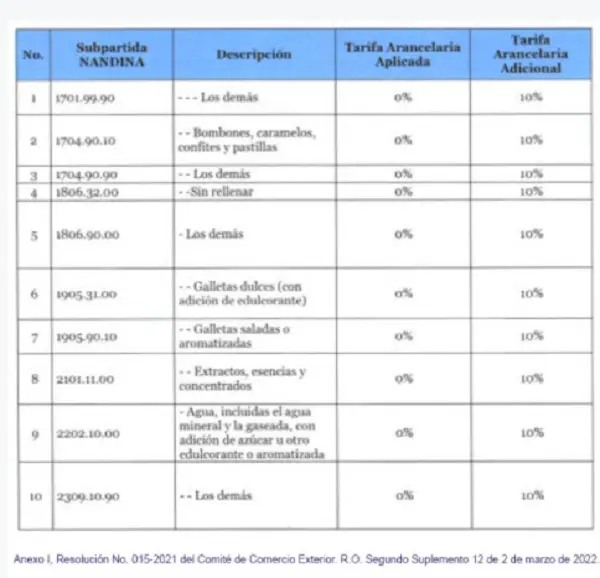

En el Segundo Suplemento del Registro Oficial No. 12 de 2 de marzo de 2022, se publicó la Resolución del Consejo de Comercio Exterior, COMEX, No. 015-2021, a través de la cual, el Ecuador modificó las subpartidas arancelarias respecto de las cuales aplicará la sanción a importaciones a régimen de consumo de mercancías de origen colombiano, autorizada por el Tribunal de Justicia de la Comunidad Andina mediante auto dictado dentro del proceso 118-AI-2013.

¿En qué consiste la sanción?

Una imposición de un gravamen arancelario adicional del 10% a las importaciones a consumo, de las siguientes mercancías de origen Colombia

En la Resolución se concede al Servicio Nacional de Aduanas del Ecuador (SENAE) un plazo de 10 días desde la notificación del MPCEIP, para la aplicación de las medidas para el cumplimiento de la sanción.

¿Qué es una importación?

Es la acción de ingresar mercancias extranjeras al pais cumpliendo con las formalidades y obligaciones aduaneras, dependiendo del RÉGIMEN DE IMPORTACION al que se haya sido declarado.

¿Cuáles son los regímenes de importación?

- Importación para el Consumo (Art. 147 COPCI)

- Admisión Temporal para Reexportación en el mismo estado (Art. 148 COPCI)

- Admisión Temporal para Perfeccionamiento Activo (Art. 149 COPCI)

- Reposición de Mercancías con Franquicia Arancelaria (Art. 150 COPCI)

- Transformación bajo control Aduanero (Art. 151 COPCI)

- Depósito Aduanero (Art. 152 COPCI)

- Reimportación en el mismo estado (Art. 153 COPCI)

La Declaración Aduanera de Importación (DAI) deberá ser transmitida por un proveedor de Software o en el sistema informático del Servicio Nacional de Aduana del Ecuador, en un período no superior a quince días calendario previo a la llegada del medio de transporte, y hasta treinta días calendarios siguientes a la fecha de su arribo; de no cumplirse en ese plazo, la mercancías estarán inmersas en una de las causales del abandono tácito, según lo estipula el literal a) del artículo 142 del Código Orgánico de la Producción, Comercio e Inversiones.

Sistema Online