Facturación electrónica qué es y para qué sirve

Facturación electrónica qué es y para qué sirve. Facturación electrónica qué es y para qué sirve. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Índice

¿Qué es y para qué sirve?

Requisitos

Sistema Online

Preguntas frecuentes

Información técnica y guías

SRI & YO en línea facturador web gratuito

Validación de información

Sistema Online

Facturador Electrónico Gratuito

Base legal

Estado Tributario

Estadísticas de emisión

¿Qué es y para qué sirve?

La facturación electrónica es otra forma de emisión de comprobantes de venta que cumple con los requisitos legales y reglamentarios exigibles para su autorización por parte del SRI, garantizando la autenticidad de su origen e integridad de su contenido, ya que incluye en cada comprobante la firma electrónica del emisor.

¿Qué es un comprobante electrónico?

Un comprobante electrónico es un documento que cumple con los requisitos legales y reglamentarios exigibles para todos comprobantes de venta, garantizando la autenticidad de su origen y la integridad de su contenido.

Un comprobante electrónico tendrá validez legal siempre que contenga una firma electrónica.

Beneficios

- Tiene la misma validez que los documentos físicos.

- Reducción de tiempos de envío de comprobantes.

- Ahorro en el gasto de papelería física y su archivo.

- Contribuye al medio ambiente, debido al ahorro de papel y tintas de impresión.

- Mayor seguridad en el resguardo de los documentos.

- Menor probabilidad de falsificación.

- Procesos administrativos más rápidos y eficientes.

- Documentos que pueden emitirse electrónicamente

- Facturas

- Liquidaciones de compras de bienes y prestación de servicios

- Notas de crédito

- Notas de débito

- Comprobantes de retención

- Guías de remisión

Requisitos

Los contribuyentes deberán revisar los requisitos para la emisión del nuevo esquema de facturación electrónica.

Recuerde que la emisión de comprobantes electrónicos contribuye con el medio ambiente.

¿Qué requisitos debo tener para emitir un documento electrónico?

- Firma electrónica.

- Software que genere comprobantes electrónicos (puede ser propio o se puede utilizar la herramienta de comprobantes electrónicos de uso gratuito).

- Conexión a Internet.

- Clave de acceso a SRI en Línea.

¿Qué es una firma electrónica?

Son los datos en forma electrónica que se adjuntan o asocian a un mensaje de datos, y que pueden ser utilizadas para identificar al titular de la firma en relación con el mensaje de datos, e indicar que el titular de la firma aprueba y reconoce la información contenida en dicho mensaje. La firma electrónica reemplaza a la firma escrita.

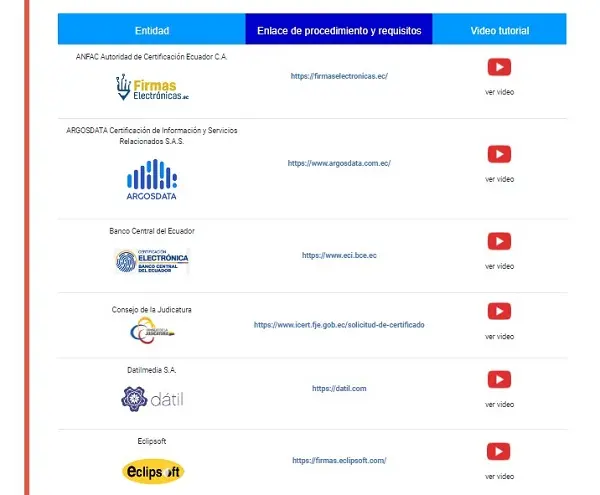

¿En dónde puedo adquirir una firma electrónica?

Entidades para adquirir el servicio de firma electrónica

¿Cómo solicito autorización al SRI para emitir comprobantes electrónicos?

El esquema de comprobantes electrónicos tiene dos ambientes:

1. Ambiente de PRUEBAS

2. Ambiente de PRODUCCIÓN

Ambiente de Pruebas o Certificación

Todo contribuyente debe solicitar autorización para utilizar el Ambiente de Pruebas o Certificación en el portal web. Para lo cual, debe ingresar a www.sri.gob.ec. Con su RUC y clave acceda a la opción: «SRI en Línea» / Comprobantes Electrónicos / Pruebas / Autorización / Solicitud de Autorizaciones.

El Ambiente de Pruebas o Certificación permite revisar el funcionamiento del esquema de emisión electrónica, realizar los ajustes a los sistemas y corregir posibles errores.

Los comprobantes que se emitan en este ambiente no tienen validez tributaria.

Sistema Online

Ambiente de Producción

Una vez culminadas todas las pruebas en Ambiente de Pruebas o Certificación, el contribuyente podrá solicitar la autorización para que se habilite el Ambiente de Producción.

Deberá ingresar a este ambiente en «SRI en Línea», con su número de RUC y clave de acceso y seleccionar la opción Comprobantes Electrónicos / Producción / Autorización / Solicitud de Autorizaciones.

Todos los comprobantes electrónicos autorizados en Ambiente de Producción tienen validez tributaria.

Preguntas frecuentes

Revise las preguntas frecuentes de esta sección aquí.

Información técnica y guías

El Servicio de Rentas Internas realizó el proceso de implementación normativo y tecnológico del nuevo esquema de emisión de comprobantes de venta, retención y documentos complementarios a través de mensajes de datos.

Ficha Técnica de Comprobantes Electrónicos Esquema Off-line / Versión 2.22 actualizada a Septiembre 2022

Comparativo del Esquema On-line y Off-line

Esquemas XSD de notas de crédito y débito con el campo Devolución IVA / Actualizado a Diciembre de 2020

- Esquemas XSD Y XML Tipo de documento Factura – Versión 1.0.0 – 1.1.0 – 2.0.0 – 2.1.0. / Actualizado a Febrero 2022

- Esquemas XSD Y XML Tipo de documento Nota de Crédito – Versión 1.0.0 – 1.1.0 / Actualizado a Febrero 2022

- Esquemas XSD Y XML Tipo de documento Nota de Débito – Versión 1.0.0 / Actualizado a Febrero 2022

- Esquemas XSD Y XML Tipo de documento Liquidación – Versión 1.0.0 – 1.1.0 / Actualizado a Febrero 2022

- Esquemas XSD Y XML Tipo de documento Guía de Remisión – Versión 1.0.0 – 1.1.0 / Actualizado a Febrero 2022

- Esquemas XSD Y XML Tipo de documento Comprobante de Retención – Versión 1.0.0 – 2.0.0 / Actualizado a Febrero 2022

Guías para el contribuyente

- Guía para el contribuyente de factura comercial negociable / Actualizada a agosto 2018

- Guía para el contribuyente de anulación de comprobantes electrónicos /Actualizada a septiembre 2018

- Manual de usuario de comprobantes electrónicos – Internet / Actualizado a junio 2019

- Guía para solicitar autorización de comprobantes electrónicos / Actualizado a octubre 2022

Recuerde: Ningún establecimiento está autorizado a desconocer la validez del RUC.

Los números de RUC que el Servicio de Rentas Internas emite tanto para sociedades privadas, públicas y personas naturales extranjeras (sin un número de cédula), no tienen una validación con un algoritmo específico, debido a que no existe normativa vigente ni requerimiento por parte del SRI.

NO se ha dispuesto una implementación tecnológica a los establecimientos para efectuar este tipo de validaciones.

Si tiene problemas con tu RUC sobre esta validación escríbenos al correo electrónico: [email protected]

SRI & YO en línea facturador web gratuito

La aplicación SRI & YO en línea es un aplicativo para emisión de comprobantes electrónicos que funciona en línea sin necesidad de descargas e instalaciones; este aplicativo puede ser utilizado por todas las personas naturales y sociedades, a excepción de los sujetos pasivos catalogados como grandes contribuyentes en el sistema de catastro tributario. Cumple con las funciones de generar, firmar electrónicamente, autorizar y notificar sus comprobantes mediante correo electrónico a los destinatarios (clientes) de manera automática, así también presenta la visualización amigable del comprobante electrónico mediante la representación impresa del documento electrónico (RIDE).

Para más información dé clic aquí.

Validación de información

- El contribuyente puede revisar la validez de un comprobante electrónico.

- Para más información dé clic aquí.

- Los receptores de comprobantes electrónicos pueden validar si el emisor se encuentra autorizado por el SRI.

- Para más información dé clic aquí, inicie la sesión con su usuario y contraseña e ingrese en la opción «Validación de emisor en producción».

Sistema Online

Sistema Online

Facturador Electrónico Gratuito

El Servicio de Rentas Internas pone a disposición de los pequeños y medianos contribuyentes el Facturador Electrónico Gratuito que cumple las funciones de generar, firmar electrónicamente y enviar sus comprobantes para la autorización por parte del SRI, como también de una visualización amigable de la representación impresa del documento electrónico (RIDE). Los comprobantes que pueden emitir son: factura, nota de crédito, nota de débito, guía de remisión y comprobante de retención.

Base legal

Normativa de comprobantes electrónicos.

- Resolución NAC-DGERCGC20-00000027 Ampliar el plazo para la transmisión de comprobantes de retención electrónicos, emitidos entre el 01 y el 06 de abril de 2020, los cuales podrán ser transmitidos electrónicamente entre el 07 y 13 de los mismos mes y año.

- Resolución NAC-DGERCGC19-00000023 publicada en el Suplemento del Registro Oficial No. 501 de 04 de junio de 2019 Sustituyase la disposición general quinta de la Resolución No. NAC-DGERCGC18-00000233..

- Resolución NAC-DGERCGC18-00000431 publicada en el Primer Suplemento del Registro Oficial No. 396 de 28 de diciembre de 2018 Refórmese las Resoluciones No. NAC-DGERCGC17-00000430 y la Resolución No. NAC-DGERCGC18-00000191 que refiere al uso de comprobantes electrónicos.

- Resolución NAC-DGERCGC18-00000175 Suplemento de Registro Oficial 243 de 17 de junio de 2018 Refórmese la Resolución No. NAC-DGERCGC16-00000428, que expide las normas para la transmisión electrónica de información de comprobantes de venta, retención y documentos complementarios a través de impresoras fiscales

Resolución NAC-DGERCGC18-00000214 2

Suplemento de Registro Oficial 255 de 5 de junio de 2018 Refórmese la Resolución No. NAC-DGERCGC13-00382, que refiere incluir en las facturas que emitan por transferencias de combustibles líquidos derivados de hidrocarburos (CLDH) y biocombustibles el número de cédula del adquirente.

- Resolución NAC-DGERCGC18-00000233 Suplemento de Registro Oficial 255 de 5 de junio de 2018 .Establecénse las normas para la emisión, entrega y transmisión de comprobantes de venta, retención y documentos complementarios expedidos por sujetos pasivos autorizados, mediante el esquema de comprobantes electrónicos.

Resolución NAC-DGERCGC18-00000191

Suplemento de Registro Oficial 234 de 4 de mayo de 2018 Se establecen nuevos sujetos pasivos obligados a emitir comprobantes de venta, comprobantes de retención y documentos complementarios, de manera electrónica.

- Resolución NAC-DGERCGC17-00000460 Suplemento de Registro Oficial 72 de 5 de septiembre de 2017 Establecer las normas generales para la emisión de facturas electrónicas por parte de los sujetos pasivos que contraten, promuevan o administren la prestación de espectáculos públicos.

- Resolución NAC-DGERCGC17-00000430 Suplemento de Registro Oficial 59 de 17 de agosto de 2017 Se establecen nuevos sujetos pasivos obligados a emitir comprobantes de venta, comprobantes de retención y documentos complementarios, de manera electrónica.

- Resolución NAC-DGERCGC17-00000309 Segundo Suplemento de Registro Oficial 8 de 6 de junio de 2017 Establecer la obligatoriedad de emisión de comprobantes de retención y documentos complementarios a través de mensaje de datos, a los sujetos señalados en el artículo 1 de la Resolución NAC-DGERCGC13-000236 publicada en el Registro Oficial No. 956 de 17 de mayo de 2013 y sus reformas.

Resolución NAC-DGERCGC16-00000428

Registro Oficial 868 de 24 de octubre de 2016 Resolución NAC-DGERCGC16-00000428 Registro Oficial 868 de 24 de octubre de 2016 Expídense las normas para la transmisión electrónica de información de comprobantes de venta, retención y documentos complementarios a través de impresoras fiscales.

- Resolución NAC-DGERCGC16-00000385 Registro Oficial 838 de 12 de septiembre de 2016 Refórmese la Resolución NAC-DGERCGC16-00000247 referente a la emisión de notas de crédito con compensaciones y ampliación de plazo para la implementación de formas de pago.

Resolución NAC-DGERCGC16-00000287 Registro Oficial 794 de 11 de julio de 2016 Expídense definiciones para la emisión de comprobantes emitidos por medios digitales o electrónicos de pago. - Resolución NAC-DGERCGC16-00000247 Registro Oficial 781 de 22 de junio de 2016 Establece los procedimientos para la emisión de comprobantes de venta y documentos complementarios, en razón de la vigencia de la Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana para la Reconstrucción y

- Reactivación de las Zonas Afectadas por el terremoto de 16 de abril de 2016

Resolución NAC-DGERCGC16-00000092 Registro Oficial 696 de 22 de febrero de 2016 Establece las normas para el registro de información de transacciones en comprobantes electrónicos y eximirla de su presentación en el Anexo Transaccional Simplificado (ATS) - Resolución NAC-DGERCGC15-00003184 Registro Oficial 661 de 4 de enero de 2016 Agrega requisito en los comprobantes de venta utilizados por los sujetos pasivos que transfieren bienes o presten servicios públicos con subsidios.

Resolución NAC-DGERCGC15-00000745-B Registro Oficial 619 de 30 de Octubre de 2015 Refórmese la

- Resolución No. NAC-DGERCGC14-00790 referente las normas para la emisión y autorización de comprobantes de venta, retención y documentos complementarios mediante comprobantes electrónicos.

Circular NAC-DGECCGC15-00000007, Registro Oficial 492 de 04 de mayo de 2015. A los sujetos pasivos emisores de comprobantes electrónicos en referencia a: oportunidad de la entrega y notificación del comprobante electrónico al receptor, emisión a consumidores finales, oportunidad de entrega del comprobante de retención y anulación de comprobantes electrónicos. - Resolución NAC-DGERCGC15-00000004 publicada en el Registro Oficial 414 de 12 de enero de 2015 Establece la obligatoriedad de emisión de comprobantes electrónicos para notarios.

Resolución NAC-DGRCGC14-00788, Registro Oficial 351 de 9 de octubre de 2014 Expide las normas para la transmisión electrónica de información de comprobantes de venta, retención y documentos complementarios a la Administración Tributaria. - Resolución NAC-DGERCGC14-00790, Registro Oficial 346 de 02 de octubre de 2014 Expide las normas para la emisión y autorización de comprobantes de venta, retención y documentos complementarios mediante comprobantes electrónicos.

- Resolución NAC-DGERCGC14-00366, Registro Oficial 257 de 30 de mayo de 2014 Reforma a la Resolución No. NAC-DGERCGC13-00236, que se refiere a la ampliación de plazos para la utilización de comprobantes electrónicos.

- Resolución NAC-DGERCGC14-00157, Registro Oficial 215 de 31 de marzo de 2014 31-03-2014 Dispone que varios organismos y entidades públicas, deberán emitir los documentos (facturas, comprobantes de retención, guías de remisión, notas de crédito y notas de débito) únicamente a través de mensajes de datos y firmados electrónicamente, de acuerdo con el calendario correspondiente.

- Resolución NAC-DGERCGC13-00236, Registro Oficial 956 de 17 de Mayo de 2013 Establece el cronograma de obligatoriedad de Facturación Electrónica.

Resolución NAC-DGERCGC12-00105,

Registro Oficial 666 21 de marzo 2012 Expide las Normas para el nuevo esquema de emisión de comprobantes de venta, retención y documentos complementarios mediante mensajes de datos (comprobantes electrónicos).

- Reglamento General a la Ley de Comercio Electrónico, Firmas Electrónicas y Mensajes de Datos Reglamento General a la Ley de Comercio Electrónico, Firmas Electrónicas y Mensajes de Datos, Registro Oficial 735 de 31 de diciembre de 2002.

- Ley de Comercio Electrónico, Firmas Electrónicas y Mensajes de Datos, Registro Oficial 557 de 17 de abril de 2002 Regula los mensajes de datos, la firma electrónica, los servicios de certificación, la contratación electrónica y telemática, la prestación de servicios electrónicos a través de redes de información, incluido el comercio electrónico y la protección a los usuarios de estos sistemas.

Circular NAC- DGECCGC17-00000012, Registro Oficial 148 de 27 de diciembre de 2017 A los gobiernos autónomos descentralizados municipales y metropolitanos, no podrán exigir emisión de comprobantes físicos si han optado por la facturación electrónica. - Resolución NAC-DGERCGC17-00000568, Registro Oficial 123 de 20 de noviembre de 2017 Refórmese la Resolución No. NAC-DGERCGC17-00000430, que refiere a la obligatoriedad del uso de comprobantes electrónicos.

- Resolución NAC-DGERCGC17-00000616, Registro Oficial 149 de 28 de diciembre de 2017 Establécense las normas para el registro y publicación del listado de proveedores e impresoras y máquinas fiscales.

Resolución NAC-DGERCGC20-00000027

publicada en la Edición Especial del Registro Oficial 509 el 20 de abril de 2020 Ampliar el plazo para la transmisión de comprobantes de retención electrónicos, emitidos entre el 01 y el 06 de abril de 2020, los cuales podrán ser transmitidos electrónicamente entre el 07 y 13 de los mismos mes y año.

- Resolución No. NAC-DGERCGC22-00000005 publicada en el Registro Oficial No. 5 el 27 de enero de 2022 Ampliación del plazo de transmisión de comprobantes electrónicos por la aplicación del Decreto Ejecutivo Nro. 298 publicado en el segundo suplemento del registro oficial nro. 604 de 23 de diciembre de 2021.

- Resolución No. NAC-DGERCGC22-00000010 publicada en el Cuarto Suplemento del Registro Oficial No. 3 el 09 de febrero de 2022 Normas para la emisión de comprobantes de venta y documentos complementarios por la reducción de la tarifa general del Impuesto al Valor Agregado – IVA en la prestación de servicios definidos como actividades turísticas, de conformidad con el artículo 5 de la Ley de Turismo.

- Resolución NAC-DGERCGC22-00000024 publicada en el Segundo Suplemento del Registro Oficial No. 80 el 09 de junio de 2022 Disposiciones en torno a la emisión de comprobantes de venta, retención y documentos complementarios, de manera electrónica, así como respecto de la obligatoriedad de emisión de los comprobantes de retención electrónicos en la “Versión ATS”.

Estado Tributario

El Estado Tributario facilita la consulta de los contribuyentes constatando el plazo de vigencia de los comprobantes de venta, retención y documentos complementarios.

Recuerde que puede verificar su Estado Tributario aquí.

Estadísticas de emisión

de comprobantes electrónicos

En función de cuidar el medio ambiente, el Servicio de Rentas Internas implementó la facturación electrónica, misma que ayuda a salvar alrededor de 200.000 árboles diariamente.

Para visualizar cuántas facturas electrónicas que se emiten en tiempo real, ingrese en esta sección.