Estas son las 3 hipotecas más competitivas para comprar casa este verano

hipotecas más competitivas para comprar casa. Por la propia naturaleza del mercado hipotecario, es necesario invertir una buena cantidad de tiempo hasta dar con el préstamo que mejor se adapte a nuestras necesidades y características. Te contamos cuáles son tres de las ofertas más interesantes que puedes encontrar actualmente. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página para poder ayudarte. También puedes participar en el WhatsApp Ecuador.

Hipotecas más competitivas para comprar casa

De una buena elección a la hora de acudir al mercado hipotecario va a depender gran parte de nuestra tranquilidad financiera durante los próximos años. Por lo tanto, es importante analizar bien todas las opciones que existen y cuáles son las características y condiciones de cada uno de los préstamos que ofrece la banca. De lo contrario, podríamos encontrarnos con una cuota fuera de mercado que nos obligue a reajustar nuestro presupuesto financiero durante una buena cantidad de tiempo.

La OCU publicó un informe en su página el pasado 4 de junio en el que hacía una radiografía al sector, destacando cuáles eran las mejores hipotecas variables que podíamos encontrar actualmente.

Los tipos de interés continúan bajando y aparecen nuevas oportunidades

El Banco Central Europeo (BCE) redujo los tipos de interés de referencia hasta situarlos en el 2% en su reunión de junio de 2025. Lo que supone la octava rebaja en lo que va de año. Esto ha hecho que el euríbor a 12 meses, índice de referencia principal para las hipotecas variables en España, cierre el mes de mayo en 2,081%, según el Banco de España.

Según los resultados obtenidos por la Organización de Consumidores y de Usuarios, las condiciones de las hipotecas a tipo variable se mantienen muy estables y nos permiten disfrutar de préstamos muy interesantes.

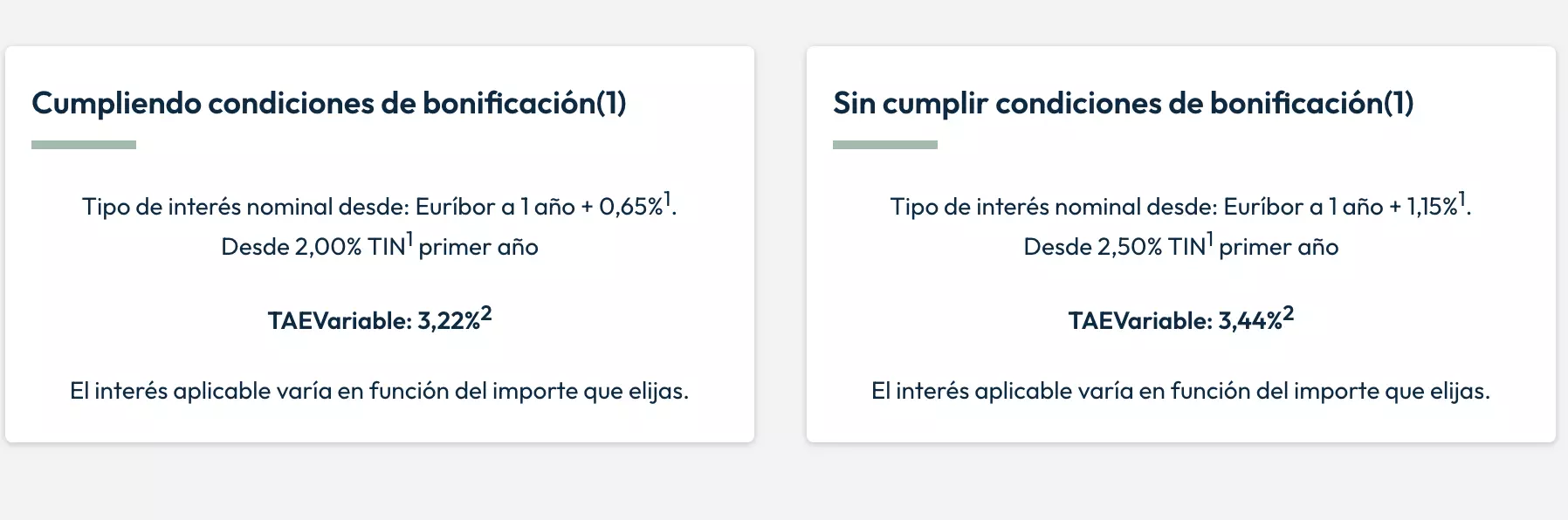

Comenzamos por Openbank, cuyo interés nominal durante el primer año parte del 2% y la revisión anual es del 0,65% más el euríbor. Pese a que la entidad confirma que el interés aplicable puede variar en función del importe escogido, son unas condiciones bastante atractivas para la firma de una nueva hipoteca. Las condiciones que exigen para acceder a estos intereses es que sea una vivienda para uso habitual, domiciliar una nómina por un importe superior a 900€. Si son dos titulares, el importe será de 1.800€.

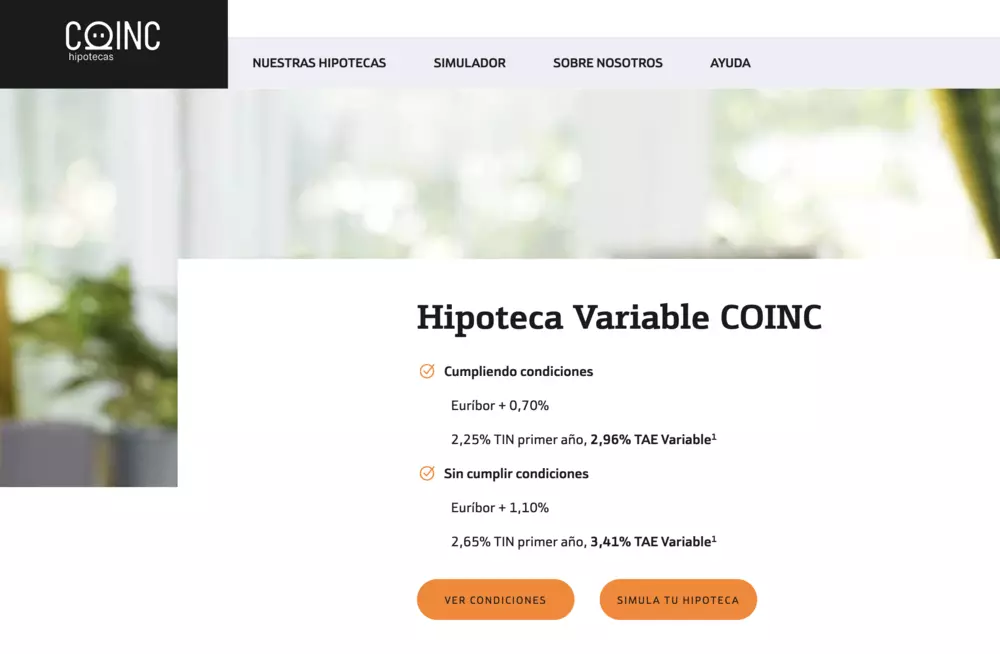

Coinc es otra de las opciones que debemos tener presentes. Cuenta con la ventaja de que no es obligatorio domiciliar ninguna nómina, como ocurría con Openbank, pero sí que necesitaremos contratar con Bankinter una cuenta No-Nómina. Si cumplimos esta condición, disfrutaremos de un 2’25% TIN el primer año y una revisión anual del euríbor más el 0,70%, por lo que la oferta es muy similar a la anterior.

Por último, otra de las opciones que destaca es la de Kutxabank / Cajasur. En este caso, el TIN el primer año es de 1,46%, mientras que la revisión a partir de entonces es del euríbor + 0,49%. Para ello, tendremos que domiciliar la nómina por un importe mínimo de 2.000€, contratar el seguro del hogar y usar su tarjeta por un importe mínimo de 1200€ al año.

La importancia de las ofertas personalizadas

Las condiciones que hemos explicado previamente obedecen a la política general de las diferentes entidades que hemos mencionado, no obstante, para poder contratarlas es necesario cumplir con una serie de condiciones además de las ya mencionadas, como es el importe total del préstamo.

Te recomendamos que dediques algo de tiempo a investigar todas las opciones que existen y te reúnas con las entidades para que te hagan llegar una oferta personalizada. De este modo, podrás tener la seguridad de disfrutar de las mejores condiciones.

Dudas y respuestas esenciales

¿Qué gastos iniciales tendré que asumir además de la entrada de la vivienda?

¿Cómo afecta una subida del Euríbor a mi cuota mensual en una hipoteca variable?

¿Puedo cambiar mi hipoteca de banco (subrogar) si encuentro una oferta mejor?

En junio de 2025, ¿es mejor una hipoteca variable, fija o mixta?

Las hipotecas variables siempre van a estar expuestas a las tendencias del mercado y a valores como la inflación. Sin embargo, en las fijas siempre conoceremos el valor que vamos a pagar. Para hacer el cálculo, deberemos tener en cuenta aspectos tales como la situación personal y la profesional.