Cómo saber si estoy en Central de Riesgo en Ecuador

A continuación te explicaremos qué es la Central de Riesgo, cómo funciona este sistema en la actualidad y cómo puedes consultar la central de riesgo de una persona.

Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Recuerda que consultar estos datos crediticios es de suma importancia para cualquier trámite u operación que deseemos realizar en el país, en especial si se refiere a préstamos.

Índice

1. Sistema de Registro de Datos Crediticios

Sistema Online

1.1. ¿Qué son los burós de crédito?

2. Cómo saber si estoy en Central de Riesgo

3. Central de Riesgos ecuador

3.1. Calificaciones

3.2. Importancia

Sistema de Registro de Datos Crediticios

Desde hace unos años, la Central de Riesgo como término no existe. En la actualidad, esos reportes de crédito se los conoce como Registro de Datos Crediticios (o burós crediticios) y son de competencia de la Superintendencia de Bancos (SB).

Esto, en teoría, supone que las calificaciones en la Central de Riesgo desaparecen, pero el sistema como tal sigue funcionando igual, sólo que con otros términos.

La Super de Bancos establece que:

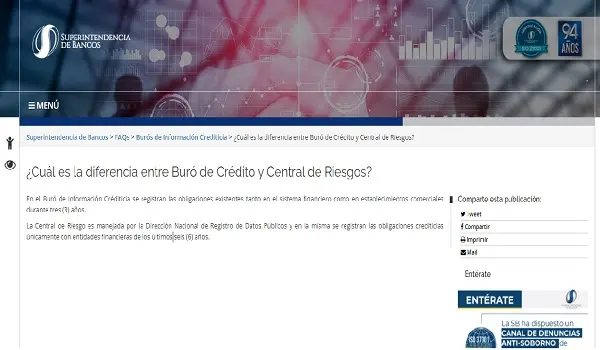

En el Buró de Información Crediticia se registran las obligaciones existentes tanto en el sistema financiero como en establecimientos comerciales durante tres (3) años. La Central de Riesgo es manejada por la Dirección Nacional de Registro de Datos Públicos y en la misma se registran las obligaciones crediticias únicamente con entidades financieras de los últimos seis (6) años.

Sistema Online

¿Qué son los burós de crédito?

Son las instituciones que poseen todos los datos crediticios y proven los servicios de referencia crediticia a quienes solicitan el crédito y a las entidades del sistema financiero y comercial.

Los burós de crédito están legalmente autorizados y controlados por la SB, y son los únicos que pueden entregar el historial crediticio de quienes buscan un préstamo. Pero la administración de estos datos es exclusiva de la Superintendencia de Bancos y Seguros.

En Ecuador, los burós de crédito se crearon en el 2002 y antes del 2012 operaron cuatro de estas entidades en el país. Pero a raíz de diversos cambios en la ley, actualmente existen dos burós de crédito autorizado: Equifax y Aval.

¿ Cómo saber si estoy en Central de Riesgo?

Ya hemos indicado que la Central de Riesgo como término ya no se usa, aunque para que los lectores comprendan a lo que nos referimos, nos seguiremos refiriendo a la consulta de datos crediticios como «consulta de central de riesgo».

Una de las formas para conocer esta información es a través del buró de crédito Equifax o el buró de crédito Aval. Ambos ofrecen el servicio de envío de reportes crediticios por Internet, aunque para adquirirlos debes pagar un determinado valor.

Tanto Equifax como Aval son los únicos burós de crédito autorizados para emitir certificados de historial crediticio.

Por otro lado, la Superintendencia de Bancos habilitó un sistema en línea para que el público en general pueda revisar score o puntaje crediticio por Internet. Ese certificado de historial crediticio es un documento gratuito.

Recuerda que tener un buen historial de pagos permite que las instituciones financieras y entidades comerciales nos aprueben préstamos a futuro.

Pero si en algún momento tuviste una mala calificación en el sistema, el primer paso para salir de la central de riesgo es cancelr las deudas pendientes.

¿Y si hay un error?

Si existe un error en el sistema, las personas tienen el derecho de exigir su respectiva corrección a la entidad de riesgo que lo reportó o en la Super de Bancos. Esto lo debe hacer mediante un reclamo formal o derecho de petición, y sustentando la información con documentos de la obligación y su identificación.

Central de Riesgos Ecuador

La Central de Riesgo era el sistema en el que constaba toda la información crediticia (préstamos o créditos) que un ciudadano o empresa tenía con alguna entidad regulada y controlada por la Superintendencia de Bancos, Superintendencia de Economía Popular y Solidaria, o locales comerciales.

- Superintendencia de Bancos: Estas instituciones incluyen bancos, mutualistas, cooperativas, emisoras de tarjetas de crédito y sociedades financieras.

- Locales comerciales: Como La Ganga, Créditos Económicos, De Prati, Fybeca, Claro, etc.

Supongamos que íbamos a comprar una refrigeradora en La Ganga y lo queríamos diferir con pagos a través de nuestra tarjeta de crédito. Una vez hacíamos el trámite, inmediatamente constábamos en la Central de Riesgo ecuatoriana.

En el argot general, se malinterpreta el «estar en central de riego» como algo negativo. ¿O no han escuchado la frase: «No me dieron el préstamo porque estoy en central de riesgo»?

En realidad, la parte negativa es la calificación que obtienes según tu historial crediticio. Es decir, te ponen una calificación dependiendo de qué tan cumplido eres con los pagos.

Si te atrasas o no cumples a cabalidad con tus obligaciones crediticias, tienes una mala calificación. Si eres responsable, tu calificación en la Central de Riesgos es buena y te beneficia para préstamos futuros.

Y si nunca haz hecho alguna transacción crediticia con el sistema financiero, obviamente no constas en ese sistema.

Esto último, en realidad, no es tan bueno porque no existe referencia alguna de que seas o no buen pagador. Y por ende, es menos probable que te den un préstamos grande.

Calificaciones

Las calificaciones dependen del comportamiento de pago del usuario, y se clasifican en:

- A: Posees suficientes ingresos para cumplir con tus obligaciones crediticias y lo haces a tiempo.

- B: Demuestras que puedes atender con tus obligaciones crediticias, pero no lo haces a tiempo (tardas hasta tres meses en cancelar cualquier crédito comercial).

- C: Cuentas con ingresos deficientes para cumplir con las transacciones crediticias en las condiciones pactadas.

- D: No tienes los ingresos para cumplir con las obligaciones, y aparte se tiene que ejercer acción legal para cobrarte. En muchos casos se llega a renegociar el préstamo bajo otras condiciones.

- E: Te declaras insolvente o en quiebra, pues no tienes cómo pagar tus deudas (superas los nueve meses en pagar los crédito comerciales o más de 120 días en créditos de consumo).

Importancia

Expertos mencionan que estar en Central de Riesgo es una «carta de presentación» a futuro si deseas conseguir algún préstamo o crédito con cualquier entidad; siempre y cuando tengas una buena calificación.

¿Por qué? Simplemente porque demuestras que cumples con tus deudas y lo haces a su debido tiempo.

Del ejemplo anterior (la refrigeradora), digamos que cancelaste a tiempo todos los pagos. Pero después estás pensando en comprar un carro y financiarlo con algún banco.

Gracias al buen historial crediticio que tienes en este sistema va a ser más probable que el banco te apruebe el préstamo. De esta forma, tendrás mayor facilidad para conseguir un nuevo vehículo.