¿Cómo reducir los costos en una empresa?

¿Cómo reducir los costos en una empresa? Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Reducir los costos operacionales para obtener rentabilidad es un desafío que enfrenta toda empresa, en cualquier época.

Sin embargo, nosotros como asesores sabemos que reducir costos sin una estrategia no es una tarea fácil.

Por ese motivo invitamos al Ingeniero Electrónico y MBA, Jaime Lozada, para que:

- aclare cualquier duda y

- comparta consejos e ideas prácticas para reducir costos de una manera inteligente.

Índice

- ¿De qué forma se puede realizar la reducción de costos en una empresa?

- ¿Qué es el ABC Costing?

- ¿Qué implica la “mejora de los costos”?

- ¿Cuáles son los beneficios del ABC Costing en las decisiones estratégicas?

¿De qué forma se puede realizar la reducción de costos en una empresa?

Primeramente debemos recurrir a las teorías incluidas en la contabilidad de costos para encontrar un modelo que nos permita entender la relación causa y efecto de los costos en una empresa y obtener una reducción de costos inteligente.

La moderna contabilidad de costos nos indica que primero debemos definir:

El objeto de costos, o lo que deseamos costear.

Fabián Delgado Loor- Socio Director de SMS Ecuador

En segundo lugar debemos identificar las variables que explican la acumulación de costos para el objeto de costos que deseamos costear.

Las variables más comunes que explican la acumulación de costos son:

- el precio de costo de los componentes del costo

- el volumen de consumo de los componentes de costo

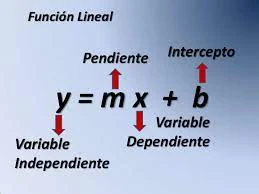

La función lineal es comúnmente utilizada para representar la relación del costo total como una función «Y» dependiente del costo variable y costo fijo

- «x» representa el volumen del objeto de costos,

- el costo variable unitario representado por «m» (la pendiente) y

- «b» los costos fijos que también explican «y» pero en sin relación con el volumen de unidades ( intercepto al eje de las y cuando x ¨= 0)

Finalmente, desde un punto de vista matemático, el costo total «y» se lo puede reducir entendiendo la ecuación matemática que lo explica para identificar los niveles de reducciones necesarias en sus componentes.

Costeo por órdenes de producción

El sistema de contabilidad de costos por órdenes de producción es un sistema que acumula los costos de acuerdo a las especificaciones de los clientes. Los productos no son siempre los mismos, por lo que se hace muy necesario conocer los componentes de costos en cada lote de producción. Es útil para una producción discreta.

El problema fundamental que tiene este sistema es responder a la pregunta de:

¿Cuál es la correcta asignación de los costos fijos a los objetos de costos?.

Se necesita asumir algunas relaciones de causa y efecto que no son tan fáciles de comprobar, como la hora hombre del gerente de producción en cada orden de producción ( se lo hace de acuerdo con una base de asignación discreta)

Costeo por procesos

El sistema de costos por procesos es un método que tiene por objeto acumular los costos de fabricación a las unidades producidas en la industria manufacturera, para determinar el costo total de producción de una unidad de producto.

Es útil para producción en serie.

Costo basado en Actividades

También está el Costeo Basado en las Actividades ABC (Activity Based Costing), este sistema nos permite determinar el coste de un objeto de costo, tomando como base, el consumo de este respecto a sus actividades productoras. Se debe tomar en cuenta solo a los productos rentables.

¿Qué es el ABC Costing?

Ahora quiero explicar, con un ejemplo lo que es el costeo basado en actividades:

Un restaurante con 3 tipos de servicios, almuerzos, banquetes y platos especiales requiere costear esos 3 objetos de costos.

No se puede aplicar el concepto de costos por procesos ni el de las órdenes de producción debido a la complejidad del sistema de trazabilidad que se requiere, pero si se puede costear por cierto período los recursos, las actividades y los procesos con el Costeo Basado en actividades.

Si conocemos el costo unitario de los recursos que disponemos, las actividades que realizamos en los procesos diarios de nuestra empresa, lo único que necesitamos es conocer los indicadores de actividad para distribuir los recursos que consume cada actividad/proceso y cuantas actividades se utilizan para completar un objeto de costos.

El sistema de Costeo Basado en Actividades es un modelo de costeo que permite la asignación y distribución de los diferentes costes indirectos, de acuerdo a las actividades realizadas, considerando que éstas últimas son las que generan los costos.

Por este motivo, este modelo parte de los recursos que conforman las actividades, que determinan o permiten generar la constitución del producto o el objeto de costos, y los procesos que se pueden medir a través de los indicadores de desempeño.

¿Qué implica la “mejora de los costos”?

Si conocemos la relación causa y efecto para obtener los objetos de costos, ya podemos trabajar en la mejora de los procesos como:

- eficiencia en el consumo de costos

- reducción de actividades

- rediseño del proceso

- redefinición del tipo de cliente para la relación precio/calidad que deseamos mantener,

- otros

Como se puede apreciar, no es cortar los recursos de raíz solo por reducir costos.

Por ejemplo: las empresas comienzan a cortar el talento/recurso humano. Sin liberarnos de los recursos y tomando en cuenta los procesos – actividades, se puede realizar un mejor ejercicio en optimización de costos.

¿Cuáles son los beneficios del ABC Costing en las decisiones estratégicas?

Entre los beneficios de aplicar este sistema a la empresa, se encuentran: reducción de costos (identificar causa principal), permite fijar precios, localiza costos ocultos, entre otros.

Es fundamental que, en estos momentos, las empresas pongan en acción las estrategias de reducción de costos para sobrevivir a la crisis económica por COVID-19 y que los perjuicios, desaparezcan.

Es decisión de las organizaciones optar por soluciones estratégicas para mantener el equilibrio en los negocios.

Descarga el material gratuito sobre este tópico aquí

Control de costos Descargar – Clic Aquí