Base imponible del Impuesto a la Renta

Base imponible del Impuesto a la Renta. La base imponible del Impuesto a la Renta 2021 se queda en $11.212. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

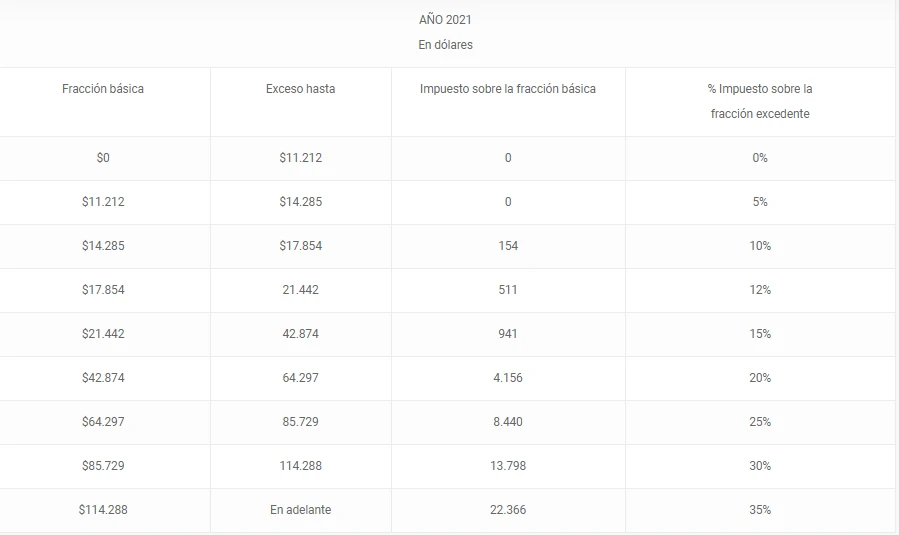

Desde el 1 de enero la nueva base imponible de la tabla de pago del Impuesto a la Renta 2021 para las personas naturales será de $11.212 anuales.

La base imponible se refiere a los ingresos gravados menos gastos deducibles.

El Servicio de Rentas Internas SRI publicó la nueva tabla. Por lo que, los contribuyentes que reciban ingresos anuales superiores a $11.212 dólares pagarán Impuesto a la Renta.

Además, las personas naturales que reciban ingresos anuales superiores a $11.212 dólares deben presentar su proyección de gastos personales hasta el 31 de enero. La presentación de gastos personales es requisito para el pago del Impuesto a la Renta.

Base imponible IR 2021

- Para personas naturales

La actualización de la base imponible en 2021 también se aplica para la liquidación del impuesto por incrementos patrimoniales provenientes de herencias, legados, donaciones, hallazgos y todo tipo de acto o contrato por el cual se adquiera el dominio, a título gratuito, de bienes y derechos.

Se recuerda que la base imponible está constituida por todos los ingresos ordinarios y extraordinarios gravados con el impuesto, menos las devoluciones, descuentos, costos, gastos y deducciones.

Impuesto a la renta

El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las personas naturales, las sucesiones indivisas y las sociedades sean nacionales o extranjeras. El ejercicio impositivo comprende del 1 de enero al 31 de diciembre.

¿Quién debe pagar?

La declaración de Impuesto a la Renta es obligatoria para todas las personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, conforme los resultados de su actividad económica; aún cuando la totalidad de sus rentas estén constituidas por ingresos exentos, a excepción de:

- Los contribuyentes domiciliados en el exterior, que no tengan representante en el país y que exclusivamente tengan ingresos sujetos a retención en la fuente.

- Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no excedieren de la fracción básica no gravada.