Impuesto a la renta en la enajenación directa o indirecta

Impuesto a la renta en la enajenación directa o indirecta. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Impuesto a la renta en la enajenación directa o indirecta de derechos representativos de capital:

Este impuesto cuyo ingreso gravable es la utilidad en la enajenación, o sea, el valor real de la enajenación. Menos el valor patrimonial proporcional de las acciones y el de aquellos gastos directamente relacionados con la enajenación.

Términos importantes:

Derechos representativos de capital.- Para efectos tributarios, se entenderán como derechos representativos de capital a los títulos o derechos de propiedad respecto de cualquier tipo de entidad, patrimonio o el que corresponda de acuerdo a la naturaleza de la sociedad, apreciables monetariamente. Tales como acciones, participaciones, derechos fiduciarios, entre otros.

Titular o beneficiario del derecho representativo de capital: todo accionista, socio, partícipe, beneficiario o similar, según corresponda, sea de manera directa o indirecta.

Titular directo.- propietario de derechos representativos de capital de una compañía ecuatoriana.

Ttiular indirecto.- propietario de derechos representativos de capital de una sociedad extranjera que, a su vez, es propietaria de acciones de una sociedad ecuatoriana, no aplica para: Transformación, fusión o Escisión.

Dividendos.- Para efectos tributarios, se considerarán dividendos y tendrán el mismo tratamiento tributario todo tipo de participaciones en utilidades, excedentes, beneficios o similares que se obtienen en razón de los derechos representativos de capital que el beneficiario mantiene, de manera directa o indirecta.

El impuesto se calculará en función de la siguiente tabla:

Tabla:

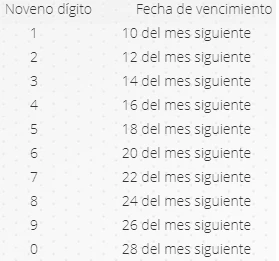

El mencionado impuesto debe declararse el Formulario 119, hasta las fechas que se indican a continuación, atendiendo al noveno dígito del RUC:

Para el caso de transacciones realizadas en bolsas de valores del Ecuador el impuesto contemplado será retenido en la fuente.

La sociedad domiciliada o el establecimiento permanente en Ecuador cuyas acciones, participaciones u otros derechos señalados fueron enajenados directa o indirectamente, será sustituto del contribuyente y como tal será responsable del pago del impuesto y del cumplimiento de sus deberes formales. Dicha sociedad no será sustituto del contribuyente cuando la transacción se hubiese realizado en bolsas de valores del Ecuador;

Es obligación de informar y declarar sobre la enajenación de acciones, participaciones y otros derechos representativos de capital. Tanto para el sustituto, para la persona natural o sociedad que enajenó las acciones, participaciones y otros derechos representativos de capital. Así como el adquirente de dichos derechos, que se deberá realizar en el «Formulario 119» correspondiente a la Declaración de Enajenación de Derechos Representativos de Capital y Derechos de Concesión y Similares.

La falta de presentación o presentación con errores de esta información se sancionará con una multa del 5% del valor real de la transacción.

La sociedad domiciliada en el Ecuador, que no hubiese sido informada de la enajenación de acciones, participaciones o derechos representativos correspondientes, ya sea por parte de quien enajenó o de quien adquirió. Como responsable sustituto hubiere pagado el tributo de rigor. Para repetir contra el accionista lo pagado por ella, retener directamente y sin necesidad de ninguna otra formalidad. Cualquier dividendo que deba entregar al accionista, hasta el monto correspondiente;

Los residentes en el Ecuador que realicen enajenaciones directas o indirectas gravadas respecto de una misma sociedad durante un mismo ejercicio fiscal. Deberán acumular y re liquidar el impuesto a la renta único, al 31 de diciembre del ejercicio fiscal en el que se efectuaron las enajenaciones, conforme a la tabla mencionada anteriormente.

Adicionalmente, deberán registrar con fines informativos en su declaración de impuesto a la renta correspondiente. Los valores relacionados con la enajenación de acciones y el respectivo impuesto pagado, aún cuando el mismo no deba reliquidarse.

Enajenación indirecta:

Cuando se enajenen derechos representativos de capital de una sociedad no residente en el Ecuador que es propietaria directa o indirectamente de una sociedad residente o establecimiento permanente en el Ecuador. La enajenación indirecta se gravará con el impuesto a la renta único, siempre que se observen los siguientes casos:

- a) El cien por ciento (100%) de los derechos representativos de capital de la sociedad residente en el Ecuador o establecimiento permanente deben ser equivalentes directa o indirectamente en al menos al veinte por ciento (20%) del total de derechos representativos de capital de la sociedad no residente de la cual se enajenen sus derechos representativos de capital; o,

- b) Cuando el valor de la operación sea superior a:

- i. Trescientas (300) fracciones básicas gravadas con tarifa cero por ciento de impuesto a la renta para personas naturales. Dicha operación supere el diez por ciento (10%) del capital social de la sociedad no residente en el Ecuador cuyos derechos representativos de capital se enajenan.

- ii. Mil (1.000) fracciones básicas gravadas con tarifa cero por ciento de impuesto a la renta para personas naturales. Cuando dicha operación sea inferior al diez por ciento (10%) del capital social de la sociedad no residente en el Ecuador cuyos derechos representativos de capital se enajenan.

Para el cálculo de los límites previstos anteriormente. Se deberán considerar de forma acumulada las operaciones efectuadas durante el mismo ejercicio fiscal, con respecto a una misma sociedad. Excluyéndose las transferencias de derechos representativos de capital ocurridas en procesos de fusión o escisión de sociedades. Siempre que los beneficiarios efectivos de las acciones, participaciones o derechos representativos de capital, sean los mismos. En la misma proporción de participación, antes y después de esos procesos societarios.

Cuando más del 50% de la composición societaria corresponda a titulares residentes o establecidos en paraísos fiscales o jurisdicciones de menor imposición o de los que se desconozca su residencia fiscal. No se aplicarán los límites previstos con anterioridad. En estos casos, dichas enajenaciones deberán ser declaradas por el impuesto calculado sobre la totalidad de la utilidad generada en las mencionadas operaciones.

Tampoco serán aplicables los límites a las operaciones gravadas que tengan como último nivel a un beneficiario efectivo residente en el Ecuador. En cuyo caso deberá cumplir con la declaración y pago de este impuesto. En estos casos, el sustituto deberá efectuar la declaración informativa, y el contribuyente deberá declarar y pagar el impuesto a la renta único de enajenación de derechos representativos de capital, conforme a las condiciones previstas en la presente resolución.