Formulario 621 Impuesto trasmisiones patrimoniales

Formulario 621. Conoce cómo rellenar el Formulario 621 para Impuesto sobre Trasmisiones Patrimoniales. Suele suceder que ante la adquisición de algún patrimonio de segunda mano existan procedimientos y trámites que no se pueden dejar de lado. Es por esto que te invitamos a conocer sobre cómo rellenar el Formulario 621, el cual se relaciona con el Impuesto sobre Transmisiones Patrimoniales. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Conoce cómo rellenar el Formulario 621 para Impuesto sobre Trasmisiones PatrimonialesA continuación, aprenderás un poco más acerca de qué es y para qué sirve el Formulario 621; además, te informarás sobre quién es quien debe presentarlo. ¿Sabes de qué trata el ITP?

Indice

1 ¿Cómo rellenar el Formulario 621?

2 ¿Qué es el Formulario 621?

2.1 ¿Quién debe presentar el Formulario 621?

3 Liquidación de Impuestos sobre Transmisiones Patrimoniales

4 Vídeo

5 Preguntas frecuentes

¿Cómo rellenar el Formulario 621?

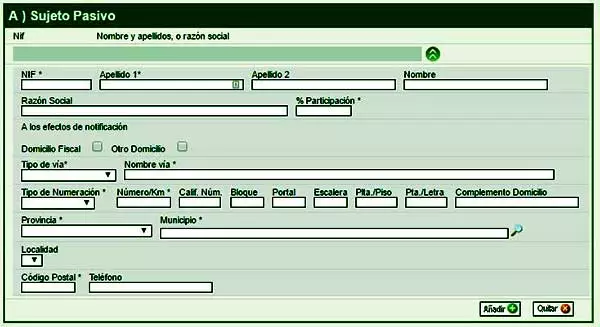

- Primeramente, se debe acceder al portal web que ofrece Hacienda y ubicar el apartado Modelos y Formularios. En este paso, el comprador indicará sus datos personales.

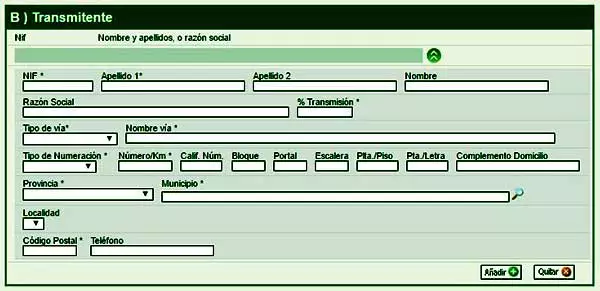

- Luego, deben indicarse los datos de identificación del vendedor; cabe destacar, que si se trata de varios tan sólo basta con identificar a uno de ellos.

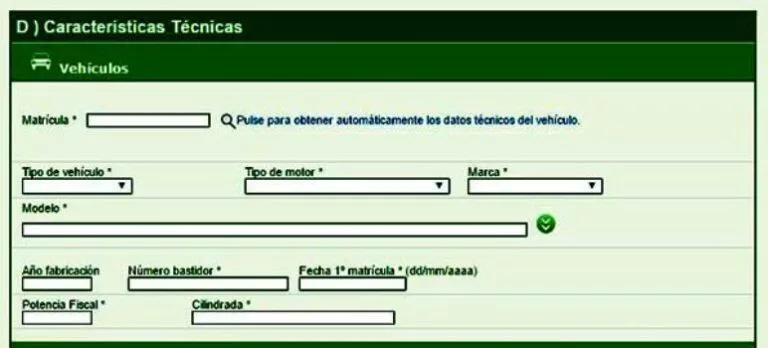

- Posteriormente, se procede a rellenar los datos técnicos que se encuentren relacionados con la ficha del vehículo; el cual es objeto de la compraventa:

- Base imponible del impuesto: refiriéndose al precio medio de venta del vehículo tomando en cuenta las tablas oficiales de la administración.

- Tipo impositivo: se refiere al porcentaje dependiendo de cada Comunidad Autónoma.

¿Qué es el Formulario 621?

El Formulario 621, también conocido como modelo 621, es un documento utilizado para Actos Jurídicos Documentados y el correcto pago de Impuestos sobre Transmisiones Patrimoniales. El mismo, se genera mediante la compraventa de automóviles usados entre distintas personas.

Cabe resaltar, que en la compraventa de automóviles de segunda mano, se suele pagar el Impuesto de Transmisión de Vehículos; en lugar de pagar el IVA como en casos de compraventa para automóviles nuevos. Este impuesto se gestiona mediante cada Comunidad Autónoma, es debido a esto que su importe que se debe abonar puede cambiar en cada una de las mismas.

En otras palabras, el Formulario 621 se denomina como impuesto de compraventa; esto para el mercado de segunda mano y de manera exclusiva entre particulares de vehículos como automóviles, aeronaves, embarcaciones, entre otros. Adicionalmente y de manera contraria al Formulario 620, este puede realizarse de manera online, por lo que beneficia a los particulares.

¿Quién debe presentar el Formulario 621?

Quien debe presentar el formulario es el comprador, también denominado como Sujeto Pasivo. Por norma, el comprador tiene un plazo de hasta 30 días hábiles contando a partir de la compra del vehículo para entonces rellenar y presentar este formulario; ya sea de manera presencial u online, además de pagar el impuesto correspondiente.

Es preciso destacar, que de no cumplir con el plazo correspondiente Hacienda se vería en la posibilidad de interponerse; así como también aplicar algún tipo de sanción al comprador.

Liquidación de Impuestos sobre Transmisiones Patrimoniales

Se conoce como Impuestos de Transmisiones Patrimoniales (ITP) al impuesto que impone el incremento de algún patrimonio luego de una compraventa. De hecho, esto se toma en cuenta como una de las modalidades que poseen los actos jurídicos documentados y el ITP.

Es preciso mencionar, que la gestión del mismo se encuentra dirigida por las Comunidades Autónomas, por lo tanto, puede existir una diversidad de regímenes dependiendo de cada una de ellas. Además, la operación más común en la misma es la de compra de vehículos y viviendas.

Dejando a un lado la manera de actos jurídicos documentados, el Impuesto sobre Transmisiones Patrimoniales se encarga de imponer, como su nombre así lo afirma, las transmisiones patrimoniales molestas realizadas dentro del territorio español. Además, lleva su aplicación a la formación de derechos reales, arrendamientos, promesas, fianzas y opciones de pensiones, contratos, y concesiones administrativas.

Cabe destacar, que para tener que evitar una doble imposición, esta operación no se aplica tomando en cuenta el IVA. Es decir, se someterá al IVA una compraventa de una vivienda si el vendedor es el constructor; sin embargo, se someterá al ITP si el vendedor es un particular.

Para llevar a cabo lo anteriormente mencionado es preciso que, junto con el Formulario 621 ya llenado, se presente la siguiente documentación para que se pueda acceder a pagar el ITP en dado caso que el patrimonio se trate de un automóvil:

- Contrato de compraventa.

- Recibo del pago del impuesto. El mismo debe realizarse en las entidades bancarias cuya colaboración tengan que ver con Hacienda.

- Carnet de circulación del vehículo.

- Ficha técnica del automóvil.

Vídeo

Para mayor información acerca de los Impuestos de Transmisiones Patrimoniales, te presentamos el siguiente vídeo; el cual explica de manera breve y clara sobre lo que se trata el ITP.

Preguntas frecuentes

Es totalmente normal que ante temas de trámites y papeleo nos surjan diversas dudas al respecto, es por eso que hemos recopilado para ti las preguntas más frecuentes:

- ¿Dónde tengo que pagar el Formulario 621?

Puedes optar por hacerlo de manera online a diferencia del Formulario 620 cuyo requerimiento es el pago en cualquier entidad bancaria colaboradora con la DGT.

- ¿Qué valor tiene el Impuesto de Transmisión?

Como ya se ha mencionado anteriormente, el mismo no posee precio único debido a que es competencia de las Comunidades Autónomas. Sin embargo, suele estar entre el 4% y el 8% del valor total del contrato.

- ¿Qué se entiende como contrato de compraventa?

Es un documento que refleja el mutuo acuerdo entre dos (2) parte en donde una persona (vendedor) se compromete a entregar una determinada cosa a otra (comprador); todo esto a cambio de cierta cantidad de dinero. Este contrato acarrea una serie de derechos y obligaciones por parte de ambas partes.