Los depósitos a plazo fijo son una inversión dentro del sistema financiero que consiste en mantener un monto de dinero durante un determinado tiempo a cambio de la generación de un interés que paga la entidad financiera escogida.

En el país hay un boom de estas inversiones con el incremento del rendimiento a partir de octubre de 2022 con solo ligeras disminuciones en mayo de y marzo de 2024.

Pero desde agosto de este año se observa una disminución de la tasa de interés pasiva, que es la que establece lo que paga el banco o cooperativa según el plazo acordado. Este porcentaje es el rendimiento promedio anual que reconocen los bancos y cooperativas a quienes congelan su depósito durante un tiempo acordado previamente.

Cada institución financiera define finalmente el rendimiento que reconoce a sus depositantes hasta el techo que establece el BCE, ya que en Ecuador la tasa de interés es controlada.

Las pólizas sumaron 23.162,80 millones de dólares en agosto pasado en los bancos privados, 19,8 % más que el mismo mes de , según el sistema Datalab de la Asociación de Bancos Privados del Ecuador (Asobanca), que se basa en cifras de la Superintendencia de Bancos.

Los depósitos a plazo fijo sumaron 19.862,22 millones de dólares en agosto de 2024 en las cooperativas y mutualistas, lo que representa 5,6 % más que el mismo mes de .

Ambas cifras sumaron 43.025,02 millones de dólares, que es el monto total colocado a plazos en el sistema financiero nacional en agosto de 2024.

El rendimiento de los depósitos a plazo fijo se desacelera por tercer mes consecutivo

El Banco Central del Ecuador (BCE) fija cada mes las tasas de interés activas (para créditos) y pasivas (para los depósitos) en el país.

El promedio anual que se paga por las pólizas para este mes de octubre es del 7,85 %. En el mismo mes de 2022 fue del 6,13 %, un incremento de 1,72 puntos en los últimos dos años.

Sin embargo, el ritmo de crecimiento del rendimiento de los depósitos a plazo fijo se desacelera por tercer mes consecutivo al pasar de 8,45 % de promedio anual en julio a 7,85 % en este mes de octubre, una caída de 0,6 puntos.

Es lo que los expertos ya vaticinaban.

La Reserva Federal de Estados Unidos redujo medio punto porcentual las tasas de interés activas para incentivar el consumo durante el último trimestre de este año, luego de once alzas consecutivas mantenidas desde marzo de 2022.

Esto influye porque Ecuador tiene una economía dolarizada y al bajar las tasas de interés se abarata el fondeo de capitales de los bancos en el exterior.

Sin embargo, el efecto directo en el país de esta medida se observará más adelante, indica el especialista en finanzas Patricio Chanabá. “Esto se verá en el tiempo porque tienen que reacomodarse contratos y los fondos adecuarse a las nuevas circunstancias”.

En Ecuador, el rendimiento que pagan los bancos privados debe ajustarse al techo máximo que impone el BCE y cambia según el plazo.

El incremento de la tasa de interés pasiva responde a la competencia de las entidades financieras que compiten por acaparar los depósitos.

El tema es que las entidades tienen poco margen de acción porque deben ajustarse al tope determinado por el BCE.

Mas bien la reducción actual de la tasa de interés pasiva responde, dice Chanabá, a una consecuencia únicamente local.

“El incremento respondía a la pugna por fondos de las entidades y ahora que ya cubrieron sus necesidades de liquidez de cierta manera, porque esto es dinámico, entonces han preferido mantenerse a la expectativa y no seguir impulsando el incremento de las tasas de interés pasiva”, asegura Chanabá.

Este rendimiento tiene efectos negativos en los propios balances de las instituciones financieras porque un costo del fondeo más alto significa menos ingresos.

“En un contexto de contracción del crédito, también significa menos ingresos a las instituciones financieras, entonces pagar más por los depósitos a plazo fijo era un círculo vicioso totalmente negativo para ellas”, agrega el especialista.

La liquidez sigue baja en un país dolarizado que no tiene moneda propia como Ecuador, lo que es un problema por la poca entrada de divisas, acota. “La situación de la economía no ha cambiado, no han entrado recursos nuevos, creo que la tasa de interés pasiva no caerá mucho más porque no hay las condiciones económicas y oscilará en los niveles actuales”.

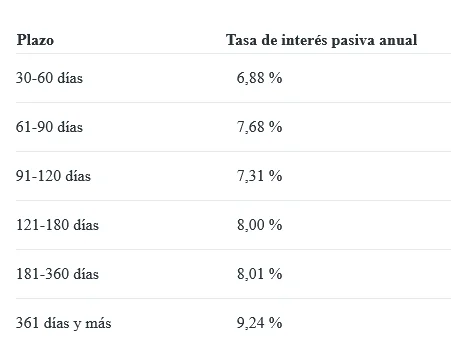

Lo que más conviene para los depositantes este mes es congelar el dinero para un periodo de 361 días o más ya que la tasa de interés efectiva es del 9,24 %, según el BCE.

Por ejemplo, si se congelan 1.000 dólares durante un año, el rendimiento que obtendrá será de 92,4 dólares. Al cumplir el plazo recibirá 1.092,4 dólares.

¿Cuáles son los diez bancos privados que mejor pagan por los depósitos a plazo fijo si se congela un año o más?*

*Tasa de interés pasiva efectiva en la semana del 19 de septiembre de 2024

El rendimiento varía según el plazo acordado.

El BCE publicó las tasas de interés promedio anuales por cada plazo de las pólizas para este mes de octubre. Es un porcentaje de la tasa efectiva referencial.