Estos son los cambios que habrá en la edad de jubilación

La reforma de la edad de jubilación se ha convertido en un asunto crucial para aquellos que se encuentran en la recta final de su vida laboral. La edad legal de jubilación ordinaria está incrementándose cada año desde la reforma del sistema de pensiones que se aprobó en 2013, durante un periodo transitorio que comenzó entonces y que terminará en 2027: un mes por cada año entre 2013 y 2018 y dos meses por cada año transcurrido desde 2018. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página para poder ayudarte. También puedes participar en el WhatsApp Ecuador.

En este contexto de constantes cambios en las condiciones y la edad necesarias para poder jubilarse, el gobierno español ha anunciado otra transformación significativa que entrará en vigor a partir del 1 de enero de 2025. Este cambio no solo afectará a los trabajadores por cuenta propia y ajena, sino que también redefinirá los criterios para obtener una pensión completa.

El Ministerio de Inclusión, Seguridad Social y Migraciones volverá a reunir este lunes a la mesa de diálogo social sobre pensiones, en busca de avanzar hacia un principio de acuerdo tras remitir a los agentes sociales los textos normativos sobre los asuntos que se están negociando.

En esta mesa se están dirimiendo cuestiones como la colaboración de las mutuas con la Seguridad Social, los coeficientes reductores en actividades penosas y peligrosas a establecer para anticipar la jubilación, la recuperación del coeficiente multiplicador del 1,5 en trabajadores fijos discontinuos y la compatibilidad entre el trabajo y la pensión, entre otras.

En cuanto al planteamiento para la jubilación parcial general, el Gobierno ha propuesto ampliar de 2 a 3 los años para la posibilidad de anticipo. Además, como en el caso de la industria manufacturera, se ha trasladado la mejora de las condiciones de trabajo del relevista y un nuevo planteamiento más equilibrado y flexible para la empresa de la jornada de trabajo del relevista y del pensionista.

Nueva edad de jubilación

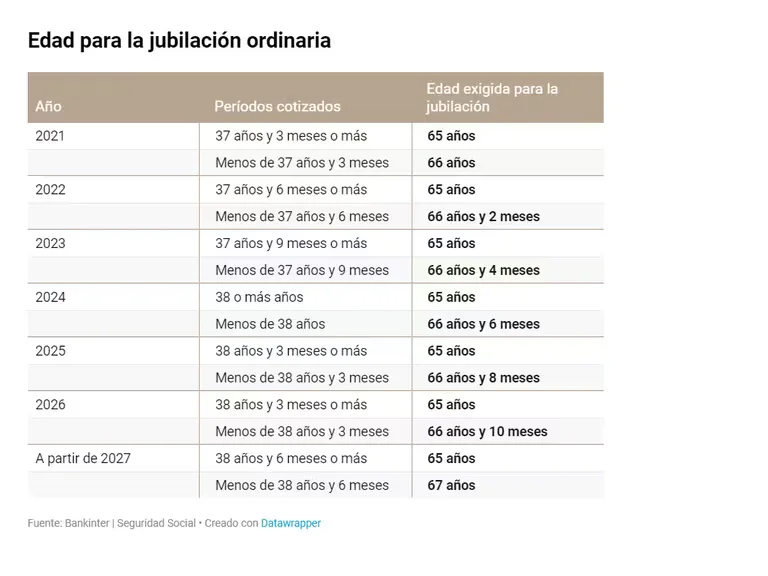

A partir de 2025, la edad de jubilación para aquellos que deseen retirarse con una pensión completa será de 66 años y 8 meses si no se han alcanzado los años necesarios de cotización. Actualmente, los trabajadores pueden jubilarse a los 65 años si han cotizado un mínimo de 38 años, pero con esta nueva normativa, aquellos que deseen jubilarse a los 65 años deberán haber cotizado al menos 38 años y 3 meses.

El aumento en los años de cotización necesarios para jubilarse a los 65 años tiene un impacto significativo en los trabajadores, especialmente en aquellos que tienen carreras laborales más cortas o que han tenido interrupciones en sus cotizaciones. Un paso muy necesario para todos, pero en especial para aquellos que quizás no han prestado tanta atención al tema de los años cotizados, es llevar a cabo una planificación para evitar posibles sorpresas futuras, tales como el hecho de no poder retirarse cuando quieren o de percibir una prestación menor a la que tenían en mente.

Planificación y consideraciones

A continuación se proponen una serie de consejos y de buenas prácticas que puede llevar a cabo cualquier trabajador, aunque es especialmente adecuado para los trabajadores por cuenta propia o autónomos:

- Es muy importante hacer una revisión de las cotizaciones a la Seguridad Social para asegurarse de cumplir con los nuevos requisitos de cotización, lo que implica calcular cuántos años se ha cotizado y cuánto tiempo queda por cotizar para alcanzar los 38 años y 3 meses necesarios.

- En caso de que fuera posible, aumentar las cotizaciones a la Seguridad Social puede ser una estrategia efectiva para alcanzar el umbral de cotización más rápidamente, lo cual puede implicar realizar aportaciones voluntarias adicionales.

- La jubilación anticipada puede ser una opción para algunos, aunque implica una reducción en la pensión debido a los coeficientes reductores, por lo que es muy importante analizar cuidadosamente las ventajas y desventajas de esta opción y cómo afectará a la pensión mensual.

- En caso de que haya cualquier duda, siempre es adecuado y aconsejable consultar con un asesor financiero o laboral puede proporcionar una orientación valiosa para maximizar los beneficios de jubilación, ya que nos puede ayudar a planificar de manera eficiente, teniendo en cuenta los cambios en la edad de jubilación, las nuevas normativas y nuestra situación personal y profesional.