La tasa de interés de los depósitos bancarios a plazo fijo cae

La tasa de interés de los depósitos bancarios a plazo fijo cae a su menor nivel en los últimos doce meses. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página para poder ayudarte. También puedes participar en el WhatsApp Ecuador.

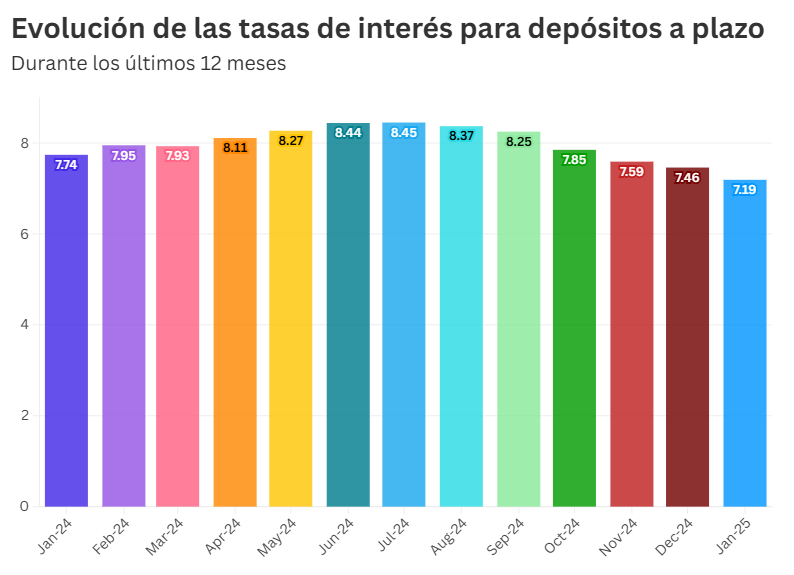

En julio de 2024, la tasa de interés por los depósitos a plazo fijo llegó a un pico del 8,45%, pero en enero de 2025 esa tasa de interés ha caído al 7,19%. ¿Por qué se está pagando menos por los depósitos a plazo? ¿Sigue siendo una buena inversión poner dinero en este tipo de productos financieros?

Durante todo 2024 se registró un aumento de los depósitos a plazo fijo, tanto en bancos como en cooperativas. Así, por ejemplo, en los bancos este tipo de depósitos llegaron a los $23.421 millones; mientras en las cooperativas se sumaron $15.321 millones. El crecimiento en ambos casos fue de dos dígitos

La razón de fondo es que las instituciones financieras, en medio del pago de más impuestos y menos acceso a crédito externo, buscaron incentivar el ahorro nacional a través de incrementar la tasa de interés de los depósitos a plazo fijo.

En julio de 2024, la tasa de interés por los depósitos a plazo llegó a un pico del 8,45%, pero en enero de 2025 esa tasa de interés ha caído al 7,19%.

Es decir, a inicios de este 2025 se tiene la tasa de interés de los depósitos a plazo fijo más baja de los últimos doce meses.

En este contexto, se presentan dos preguntas básicas: ¿Por qué están bajando las tasas de interés de los depósitos a plazo? ¿Sigue siendo una buena inversión poner dinero en depósitos a plazo fijo?

¿Por qué están bajando las tasas de interés de los depósitos a plazo fijo?

Los bancos tienen actualmente suficiente liquidez y durante 2024 solo pudieron colocar en créditos $1 de $2 que tenían en depósitos. La crisis económica, por ejemplo, hizo que en el segundo semestre de 2024 se colocaran $3.380 millones menos en créditos en comparación con 2023.

En este contexto, la tasa de interés baja para los depósitos a plazo en 2025 porque los bancos no están tan interesados en captar tanta liquidez como en 2024; pero sí están interesados en colocar más créditos.

El negocio de los bancos es prestar el dinero. No ganan manteniendo un montón de depósitos si la mayor parte no lo pueden colocar para financiar a personas y empresas.

Casi $9 de cada $10 que generan los bancos son resultado de los créditos que dan a sus clientes. En concreto, el 86,3% de los ingresos de los bancos provienen de las actividades de intermediación financiera; es decir, de captar depósitos y colocar créditos; solo el 13,7% proviene de los cobros por otorgar servicios financieros.

Por eso, en este 2025 la estrategia de los bancos es bajar la tasa de interés de los depósitos a plazo fijo para tener más espacio para bajar las tasas de interés de los créditos.

¿Sigue siendo una buena inversión poner dinero en depósitos a plazo fijo?

Si, poner dinero en depósitos a plazo sigue siendo una buena y segura inversión, a pesar de que ha caído la tasa de interés que se paga a los ahorradores.

Esto se debe a que un 7,19% anual de retorno por un depósito a plazo en 2025 genera una rentabilidad y protege al dinero de la inflación que se proyecta del 2,2% para este año.

Esto se entiende mejor con un ejemplo práctico. Si se tiene, por ejemplo, $5,000 para invertir a un año plazo en 2025, el calculo del retorno real sería el siguiente:

Retorno Bruto=Monto Inicial× Tasa de Interés

Retorno Bruto=$5.000×0,0719= $359,50

Si se ajusta por inflación, el retorno efectivo de la inversión sería:

Tasa Real=7.19%−2.2%=4.99%

Retorno Real=Monto Inicial× Tasa Real

Retorno Real=$5.000×0,0499=$249,50

Esos $249,50 de ganancia es mucho mejor que dejar guardado en efectivo los $5.000 sin ganar ningún tipo de interés. En ese caso, esos $5.000 perdería poder adquisitivo y en términos reales serían el equivalente a $4.890.