Cuánto puedes recibir por tu Jubilación en el IESS

Cuánto puedes recibir por tu Jubilación en el IESS. La jubilación a través del Instituto Ecuatoriano de Seguridad Social “IESS” es algo que todos escuchamos pero pocos entendemos. Es por ello que te traemos esta guía informativa para que sepas cómo funciona la jubilación, cuanto se obtiene y sobre todo en base a que se obtiene. Así que quédate para que no te pierdas de esta información que te puede ser de gran utilidad. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

¿Qué es la Jubilación en el IESS?

Los usuarios afiliados al IES que realizan sus aportaciones cuentan con una serie de servicios tanto de salud como económicos. Entre estos servicios que brinda se encuentra la jubilación ordinaria por vejez, que no es lo mismo que la jubilación patronal ya que está no está asociada a IESS. La jubilación es entonces un proceso en el cual un afiliado pasa a ser un jubilado, de modo que ahora gozará de una pensión vitalicia cancelada de forma mensual. Esta pensión se calcula en base a diversos factores que determinaran la cantidad de pensión que recibirá el jubilado.

¿Qué Factores Intervienen en la Pensión de Jubilación en el IESS?

Los factores claves que se toman en cuenta para poder calcular una pensión de jubilación son:

- Edad de la persona.

- Años de aportación.

- Promedio de sueldos (5 mejores).

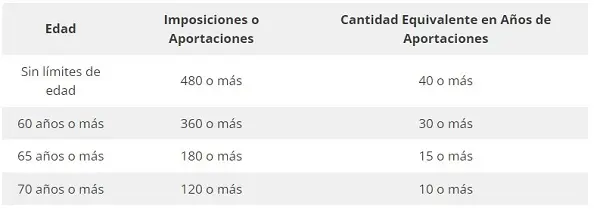

Requisitos para la Jubilación en el IESS

Dejando a un lado el proceso de tramitación y los documentos correspondientes en principio podrá jubilarse por vejez siempre y cuando cumpla con:

¿Cómo se calcula la Jubilación en el IESS?

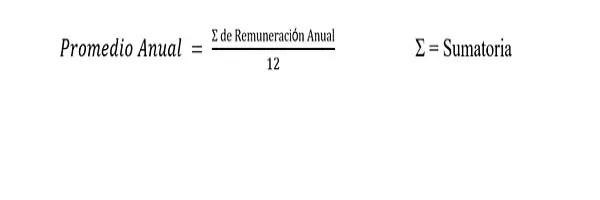

El cálculo de la pensión gira en torno al promedio de los 5 años con mejores sueldos / salarios, con los cuales se aportó. Partiendo de este punto se deberá en primer lugar obtener el promedio de cada año de aportaciones usando la siguiente formula.

Aplicando está fórmula a cada uno de los años de aportaciones se obtendrá el promedio anual. Siempre teniendo en cuenta que para contar como promedio anual deben de ser 12 meses de imposiciones consecutivas.

Una vez realizado dichos cálculos, se deberá de escoger los 5 años con mejores sueldos o salarios de aportación al IESS. Y estos serán sumados entre sí y divido para 5 para obtener el promedio final que será multiplicado por el coeficiente correspondiente al año de aportación o imposiciones de su caso.

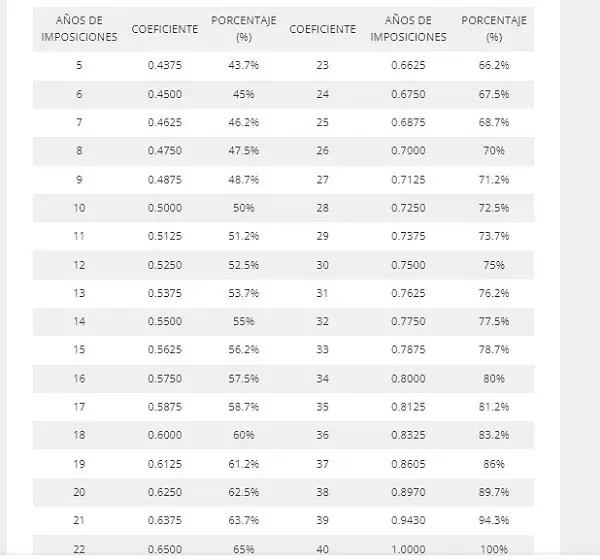

Tabla de Coeficientes y Porcentajes de Jubilación Por Año de Aportación

Una forma más fácil de entender cuanto recibirá es verlo con ayuda del porcentaje. Ya que al multiplicar por el coeficiente no está haciendo más que un promedio. Es decir que de su cálculo realizado del promedio de los 5 mejores años recibirá el porcentaje correspondiente del porcentaje de su cantidad de años de aportación. Por ejemplo que su promedio final sea de $ 1.000 y se jubila con 30 años de aportaciones recibirá una pensión de $ 750. En caso de aportar 40 años recibirá los $ 1.000, o si aportó por 20 años recibirá $ 625, y así sucesivamente.

De igual forma debe saber que después de los 40 años de aportación se puede aumentar más del 100%, sin embargo el escalado por año será de “0.0125” por año. Es decir un 1.2% por año, de modo que si aporta por otros 5 años más recibirá un coeficiente de “1.625” lo que en porcentaje sería 106.2% y en pensión si seguimos el ejemplo anterior de 1.000 como promedio final sería $ 1.060,20

Ejemplos de Jubilaciones por Vejez en el IESS

- Tomando de referencia que necesita una edad mínima de 60 años de edad siempre y cuando cuente con 360 aportaciones (30 años de aportar). Lo que podría ser un persona que ha trabajado ininterrumpidamente desde sus 30 años se podría jubilar recibiendo un 75% de su cálculo de promedios de los 5 mejores años de aportaciones.

- Sin embargo en el caso de una persona que ha podido trabajar desde los 20 y teniendo aportaciones continuas.

- A sus 60 años ya habrá realizado las 480 aportaciones o 40 años de aportaciones y su pensión sería del 100% del cálculo del promedio de los 5 mejores años de aportaciones.

- Otro caso podría ser el de una persona de 25 años de edad que comienza a trabajar y logra sus aportaciones continuas y cumple 30 años de aportaciones. En su caso ya cumple con el mínimo de 30 años de aportaciones o 360 aportaciones, sin embargo no cuenta con la edad mínima de 60 años para jubilarse. Por lo cual deberá trabajar otros 5 años para cumplir la edad mínima, teniendo así 420 aportaciones o 35 años de aportaciones.

- Lo que se traduce en recibir un 21.2% de su cálculo de promedios de los 5 mejores años de aportaciones.

Cosas a tomar en cuanta antes de jubilarse

Antes de si quiera considerar en jubilarse hay que realizar el cálculo para saber un estimado de cuánto podría estar recibiendo si se jubilara en ese año. Puesto que puede ser beneficioso o contraproducente según sea el caso. De igual forma cada caso es individual tanto por el tipo de trabajo, la salud del individuo y demás factores.

Ya que habrá personas como la del último caso de ejemplo que con 60 años y si su trabajo y salud lo permite puede trabajar otros 5 años para llegar al 100%. Debido a que estos 5 años es donde el escalado del coeficiente pasa de “0.0125” a “0.0280” haciendo que esos 5 años la cantidad de porcentaje aumentado sea mayor.

De igual forma se debe considerar que hay una cantidad mínima de pensión y máxima de pensión siendo para 2023 $225 la mínima y $2475 la máxima. De igual forma tomar en cuenta la estabilidad de la institución porque si bien el IESS ha existido por muchos años se habla de la sostenibilidad de fondo de pensiones. Debido a que muchos expertos dicen que si la economía se mantiene con la proyección actual habrá fondos para un rango de 2 a 10 años más. Ya que la expectativa de vida ha ido en aumento y la pensión es vitalicia, de modo que cada vez hay más pensiones por más tiempo. Con lo cual podría existir un aumento de los años de requisito para jubilación como un factor o variable que ayude a sostenibilidad.

Sistema Online