Contribución temporal en Ecuador: Qué debes saber

Contribución temporal en Ecuador. Contribución temporal en Ecuador: Qué debes saber. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

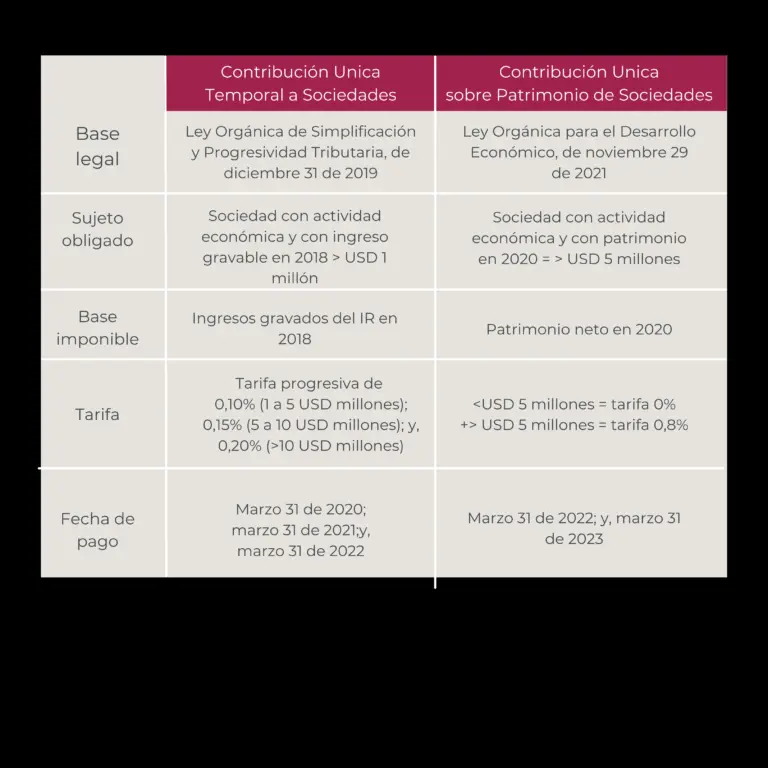

La Contribución Temporal en el país consta de dos tipos que permanecen vigentes:

La Contribución única temporal a sociedades creada en el año 2020 la cual correspondía a 3 obligaciones tributarias de igual valor a declararse y pagarse en los ejercicios fiscales 2020, 2021 y 2022. Siendo la última obligación tributaria a ser pagada el 31 de marzo de 2022.

Por otro lado, la reciente Contribución temporal sobre patrimonio de sociedades creada con la Ley Orgánica para el Desarrollo Económico de noviembre 29 de 2021, en la cual establece 2 obligaciones tributarias de igual valor a declararse y pagarse en marzo 31 de 2022 y marzo 31 de 2023, las cuales deberán ser provisionadas al cierre del año 2021 una parte a corto y otra a largo plazo.

Por lo tanto, hoy las sociedades deben saber que tienen que pagar una contribución única temporal y la contribución temporal sobre patrimonio, es decir la suma de ambas se cancelará en marzo 31 de 2022.

Diferencia en contribución temporal

A continuación, presentamos una tabla con las diferencias:

La Contribución temporal sobre patrimonio de sociedades aplica para sociedades con un patrimonio igual o superior a US$5,000,000, tengo que aplicar la tarifa del 0.80% sobre el patrimonio neto; si mi patrimonio es inferior o igual a US$4,999,999 tengo que aplicar una tarifa del 0.00%. El SRI ha sacado circulares para explicar y ha notificado a ciertos sujetos pasivos que deben de cumplir con dicho pago.

Existen sujetos que están exentos de dicho pago:

- Entidades y empresas públicas

- Misiones diplomáticas, consulares y organismos internacionales

- Instituciones sin fines de lucro

- Empresas Holding (art. 429 LC)

Para el caso de sociedades en liquidación el pago de dicha contribución deberá pagarse de manera anticipada las contribuciones correspondientes (2022 y 2023).

Adicionalmente, existe algo que se llama el sustituto de la obligación que indica que: La Sociedad local no obligada al pago de la Contribución temporal sobre patrimonio de sociedades debe actuar como sustituto de la Contribución temporal sobre patrimonio de su accionista, cuando éste sea persona natural no residente fiscal en Ecuador.

Es decir, si yo soy una sociedad no obligada al pago pero tengo un accionista persona natural residente fiscal en el exterior, yo sociedad local soy sustituto de esa persona natural residente fiscal del exterior, esto lo hace la norma con el objetivo de poder alcanzar a ese accionista en el exterior, debido a que no tiene mayor control.

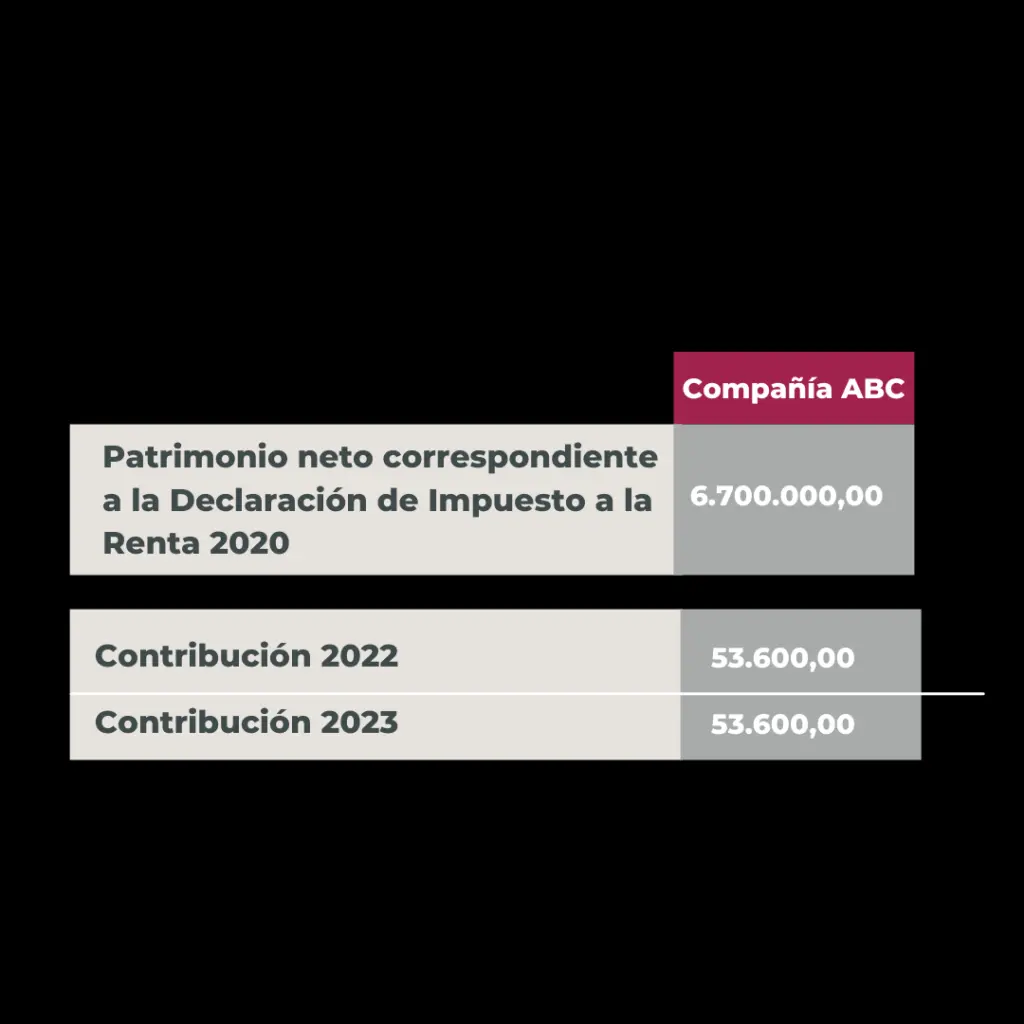

Ejemplo

¿Cómo podemos ayudarte?

SMS Auditores del Ecuador cuenta con equipo de profesionales que pueden asesorarte en temas tributarios. Para más información, haz click aquí.

Sistema Online

Además, nuestra firma cuenta con una plataforma de capacitación online. Para conocer los cursos disponibles, ingrese aquí.

Sistema Online