Cómo saber en qué régimen esta una empresa

Cómo saber en qué régimen esta una empresa. Existen ocasiones en que surge la pregunta ¿Cómo saber en qué régimen esta una empresa? Y eso algo que cualquier contribuyente peruano tiene que saber, así puede cumplir de buena forma sus deberes tributarios. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Índice

1 ¿Cómo saber en qué régimen esta una empresa?

2 ¿Qué régimen tributario elegir al crear una empresa?

3 ¿Qué es un Régimen Tributario y sus tipos?

3.1 Nuevo Régimen Único Simplificado (NRUS)

3.2 Régimen Especial de Impuesto a la Renta (RER)

3.3 Régimen MYPE Tributario (RMT)

3.4 Régimen General (RG)

4 ¿En qué se diferencian?

5 ¿Qué libro contable debo llevar?

6 ¿Qué es una UIT?

7 Sistema Online

¿Cómo saber en qué régimen esta una empresa?

El ¿Cómo saber en qué régimen esta una empresa? Es una respuesta que va depender de la actividad económica que realiza el contribuyente, eso se debe a que cada régimen está definido según actividad que realiza el contribuyente y los ingresos que tiene durante un año.

Claro primero hay que saber cuáles son los tipos de régimen que existen, para saber así ha cual pertenece la empresa donde se trabaja o la que se dirigen, pues en si hay un lugar especifico donde se puede saber en qué tipo de régimen esta empresa, el cual es la entidad tributaria del país.

Puede que en la cuanta virtual que tiene cada contribuyente en la página principal de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), se puede deducir que tipo de régimen tiene la empresa en donde se trabaja, solo tiene que ingresar con el usuario y la clave para verificar la información que se acaba de indicar.

¿Qué régimen tributario elegir al crear una empresa?

Lo principal es que se tiene que saber es que lo que hace la empresa, para luego comparar dicha actividad con los concepto que identifican cada régimen. Una vez que se consiga el régimen que corresponde con las actividades que realiza la empresa, se selecciona al momento de registrase como contribuyente en los lugares correspondiente.

Con respecto a los ingresos que debe tener una empresa diaria, se puede calcular dependiendo de los ingresos que se tenga en periodo de tiempo definido, como lo puede ser los ingresos dentro de un mes y luego se multiplican por 12 meses y ya se sabe cuáles son los ingresos en un año. Puede haber otras formas, pero se indica esta que es la más razonable.

En fin el elegir el tipo de régimen todo va depender los conocimientos que se tenga sobre el tema, así que lo mejor es asesorase bien sobre el tema antes de elegir una opción

¿Qué es un Régimen Tributario y sus tipos?

A lo largo de la lectura se ha mencionado que es importante saber el régimen tributario para saber que corresponde con cada contribuyente, bueno para no salir de este artículo buscar por otra parte más información aquí se va aclarar esa duda.

Para empezar es necesario saber que el régimen tributario es aquello que la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) denomina como las categorías en las cuales puede estar una persona jurídica o natural tiene que cumplir su obligaciones tributarias o como también puede decirse, es la forma en la cual los contribuyentes tramitan los tributos del estado y de esto hay varios tipos.

Como el régimen tributario se divide en varios tipo aquí se van definir cada una, para que el contribuyente sepa cuál de todos corresponde con los ingresos y el tipo de actividad económica que realiza. Estos son los tipos:

Nuevo Régimen Único Simplificado (NRUS)

Este tipo de régimen va más que todo para aquellos contribuyentes que tiene negocios pequeños, donde le ofrecen servicios los que considera consumidores finales. Solamente tiene que pagar un impuesto final, asimismo este régimen se divide en las siguientes categorías:

Sus ingresos o las compras que realizan están en S/5.000. Solo tiene que pagar S/20 sin sobre pasan el monto mencionado anteriormente.

En el caso de que las compras y ventas alcancen los S/8.000, tiene que pagar la mensualidad de S/50.

El régimen es para la aquellas personas naturales que emiten factura y no tiene empleados, tampoco procesan crédito fiscal.

Régimen Especial de Impuesto a la Renta (RER)

Aquellas personas que están domiciliadas en el país, no importa si son personas Jurídica o personas naturales y tengas rentas que se ubican en la tercera categoría, que son la rentas que se consideran las rentas empresariales y superan las rentas que se mencionaron en Nuevo Régimen Único Simplificado (NRUS).

Las rentas tienen que estar relacionadas con venta de bienes donde obtenga o se procese servicios que tienen que ser presentados.

Para saber cómo es esa categoría empresarial, se dice que los ingresos netos anuales no puede superar los S/525.000. Por otro lado tienen los activos fijos tienen que estar por debajo del S/126.000, esto no aplica para los vehículos y haciendas.

Adicionalmente el contribuyente no puede tener a su disposición más de 10 empleados.

Régimen MYPE Tributario (RMT)

Las pequeñas empresas y las microempresa va este tipo de régimen, pues sus ingresos tienen que llegar hasta 1.700 UIT. Al mismo tiempo las compra no tiene límites en gastos, además tiene que emitir comprobantes de pago los cuales pueden ser facturas, boletas de venta, entre otros documentos que sirvan como justificación de pagos.

Este tipo de régimen es válido para cualquier tipo de actividad económica que realice el contribuyente, por otra parte también tiene que declarar y pagar el impuesto sobre la renta y el IGV.

Régimen General (RG)

Es para todos aquellos que tienen negocios y las personas que realizan en las actividades empresariales. En este tipo régimen no se tiene ningún tipo de límite en los ingresos o en las comprar, al mismo tiempo tiene crear comprobantes y tienen que llevar registros y libros contables.

Los impuesto que tiene que pagar es el IR y el IGV, además tienen que declarar anualmente.

Por otra parte los impuestos que se pagan mensualmente tienen que ser pagados en base de 1,5% de los ingresos netos. Para los impuestos anuales se tiene que pagar el 29,5% de los ingresos netos.

¿En qué se diferencian?

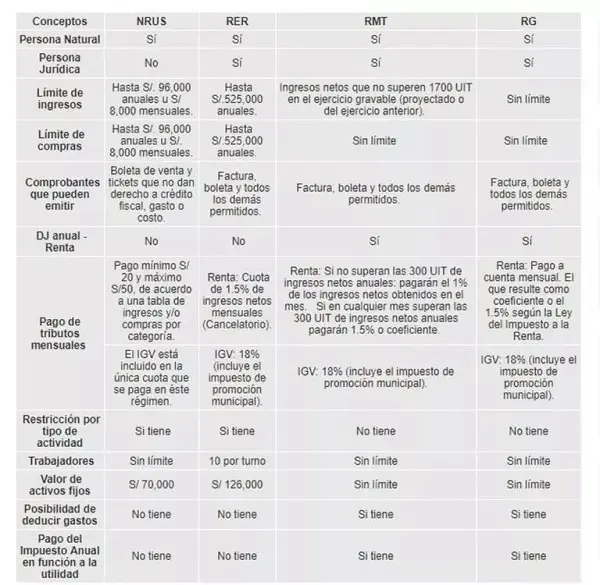

La mejor forma para explicar cómo se diferencian cada uno de los régimen que se mencionaron anteriormente, es mostrando un cuadro comparativo, así se puede verificar de forma más precisa cual es la diferencia de cada tipo de régimen.

El cuadro fue tomado de la página de gestión en si artículo de ¿Cuáles son los regímenes tributarios y en qué se diferencian? Aquí ve el artículo y saca conclusiones, cada régimen está identificado con sus abreviaturas:

¿Qué libro contable debo llevar?

Los libros contables son para aquellos contribuyentes que tiene que están bajo el Régimen MYPE Tributario y el Régimen General, pero los ellos tiene que tener al día los siguientes libros:

Compras: Es un registro obligatorio donde se tiene que anotar de forma consecutiva, además la información que se guarda en ese libro contable tiene que coincidir con los comprobantes de pago de todas cosa que ha adquirido la empresa, sin importa si es un bien o un servicio.

Ingresos y ventas: Al igual que el libro de compra, es un control sobre todas ventas e ingresos que ha obtenido la empresa, el mismo debe estar organizado de forma cronología y tiene que estar valido con los comprobantes de ventas.

La finalidad de esto libro es para que exista un orden en todos los ámbitos, pues así se puede tomas decisiones importantes pues se sabe como son los ingresos y gastos, lo cual permite saber cómo va la empresa por ese lado.

¿Qué es una UIT?

El significado de las siglas UIT es Unidad Impositiva Tributaria, pero en si es un valor de referencia, solo para realizar un valor en soles, todo con la final de pagar lo siguiente:

- Multas.

- Infracciones.

- Impuesto.

- Otros aspectos tributarios.

El de la Unidad Impositiva Tributaria es aplicado por Ministerio de Economía y Finanzas Cada año, por otra parte el mismo es publicado en las Normas Legas del diario y se puede ver a través de los decretos Supremos.

Sistema Online